La dépense publique, tantôt critiquée, tantôt défendue, reste un sujet de débat récurrent. Si son principe est rarement contesté, peu connaissent son ampleur et ses priorités : qu’est-ce que l’État finance, à quel niveau ? Il est important de rappeler à quoi servent les dépenses publiques. Comprendre leur utilité — qu’il s’agisse de financer les services essentiels, de soutenir l’économie ou de renforcer la cohésion sociale — permet de mieux mesurer l’enjeu des recettes de l’État, et donc des impôts. Selon Eurostat, ces recettes fiscales constituent 71% des recettes totales de l’Etat luxembourgeois[1] qui se répartissent en 45% d’impôts courants, notamment sur le revenu et le patrimoine, et 27% d’impôts sur la production et les importations.

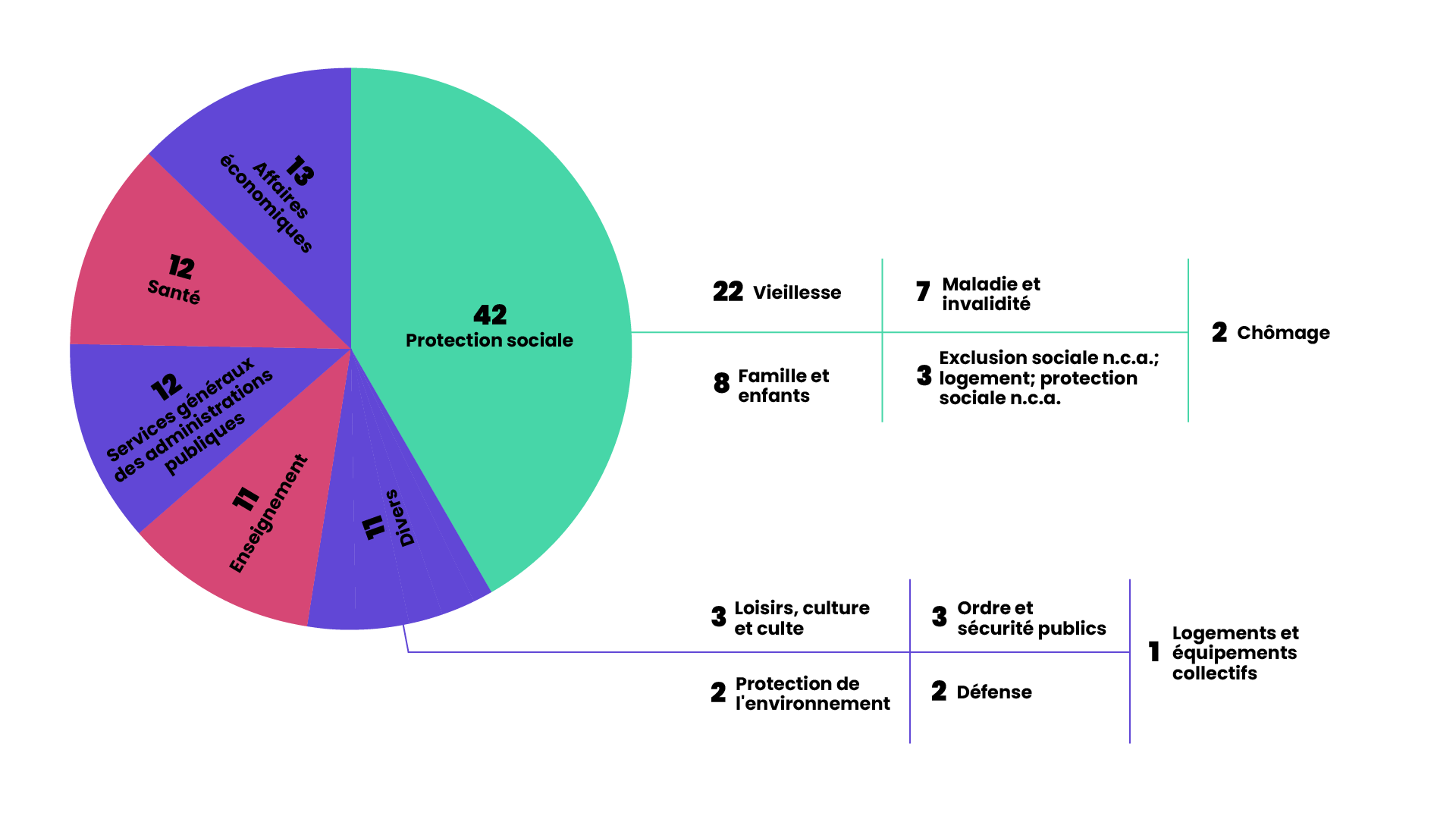

En 2024, les dépenses de l’Administration publique se chiffraient à 40,4 milliards d’euros. Classées par fonction, c’est-à-dire selon leur finalité, les dépenses publiques vont bien au-delà de la protection sociale : elles financent et entretiennent les services publics, tels que le transport, l’enseignement, la justice et soutiennent également des acteurs privés par des subventions ou des aides.

Figure 1 Ventilation des dépenses des administrations publiques par fonction, Luxembourg, 2023 (en % du total des dépenses)

Note : Les catégories correspondent à la classification CFAP[2] / Source : Eurostat, Dépenses des administrations publiques par fonction (CFAP)

La protection sociale : une réponse collective face aux risques

Avec 42 % des dépenses publiques, la protection sociale, comme dans tous les pays de l’Union européenne, constitue la première dépense de l’Etat luxembourgeois. Elle vise à « soulager les ménages et les individus du fardeau d’un ensemble de risques ou de besoins »[3]. Concrètement, la protection sociale compense la perte de revenus liés au travail, intervient pour certains besoins spécifiques ou soutient ceux dont les ressources sont insuffisantes.

Ainsi, la fonction « vieillesse », qui représente plus de la moitié des dépenses, prend en charge les conséquences de l’âge avancé, comme la perte de revenus, la perte d’autonomie ou l’isolement social. De même, les prestations liées à la famille et aux enfants atténuent la baisse de revenus consécutive à la naissance d’un enfant et contribuent à financer une partie des nouvelles dépenses qu’il engendre. Enfin, les dépenses dédiées à la maladie et à l’invalidité incluent des aides pour les personnes en âge de travailler mais dont la capacité est réduite, des prestations en nature pour le handicap, ainsi que des services de réadaptation.

La protection sociale est essentielle pour assurer un niveau de vie décent aux personnes ne pouvant pas ou plus prétendre à des revenus du travail. Elle repose sur une logique de solidarité, une mutualisation des risques, chacun pouvant alors un jour en bénéficier quand survient un accident, une maladie, une perte d’emploi, des situations pour lesquelles ce filet de sécurité joue un rôle essentiel. Bien que tous les risques ne soient pas entièrement couverts, cette redistribution réduit les écarts entre les plus favorisés et les plus précaires — avec une réalité à ne pas oublier : ceux qui semblent protégés aujourd’hui pourraient également, demain, se retrouver en situation de vulnérabilité.

Presque l’entièreté des dépenses de protection sociale concernent des prestations sociales ou des transferts sociaux en nature (90%), les dépenses restantes couvrent notamment des frais de fonctionnement. Certaines prestations sociales peuvent, de la même manière que les revenus du travail, être sujettes à taxation ou aux cotisations sociales, c’est-à-dire que les prélèvements sur les prestations elles-mêmes contribuent à leur tour au financement du système. Le Luxembourg est le sixième pays de l’Union européenne où la part de prestations soumises à taxation ou cotisations sociales est la plus importante (59%)[4]. Pour les prestations liées à la vieillesse, la survie[5] ou encore au chômage, la quasi-totalité des prestations sont concernées par l’impôt ou les cotisations sociales, tandis que c’est un peu plus d’un tiers pour les prestations liées à l’invalidité.

Enfin, laisser la question de la protection sociale au secteur privé ne garantit ni économies ni efficacité et aggraverait les inégalités[6][7]. Par exemple, un système de retraite par capitalisation exclurait de facto les plus modestes, qui devraient mobiliser une épargne quasi inexistante. De plus, les rendements seraient soumis à des marchés financiers fluctuants, dont la grande volatilité a été démontrée lors des crises financières récentes. Enfin, ce système ne permet pas un rééquilibrage des prestations face à l’inflation ou à l’évolution des salaires, comme c’est le cas dans le cadre d’une gestion publique. Ainsi, malgré son coût, la protection sociale reste le modèle le plus protecteur et solidaire.

Des dépenses aussi pour l’économie et les entreprises

Plus d’un euro sur dix des dépenses de l’Administration publique (13 %) est alloué aux affaires économiques, un domaine directement lié à la promotion et à la régulation de l’activité économique[8]. Parmi ces dépenses, plus de la moitié (60 %) est spécifiquement consacrée au financement des transports, entièrement gratuits au Luxembourg. Le reste des dépenses est quant à lui affecté aux autres postes administratifs, ainsi qu’au soutien et à la régulation des secteurs clés comme l’agriculture, l’énergie ou le tourisme.

Apprendre n’est pas un privilège

Au Luxembourg, en 2023, environ 11% des dépenses publiques sont dédiées à l’éducation, une proportion qui reste globalement stable au fil des ans. Tout comme la santé, l’enseignement illustre particulièrement bien la valeur ajoutée des systèmes fondés sur la solidarité.

Comme dans la plupart des pays européens, l’accès à l’école publique au Luxembourg est gratuit. Si cette gratuité ne garantit pas à elle seule une égalité totale des chances, elle en constitue néanmoins une condition nécessaire. Ainsi, bien que l’enseignement soit accessible sans frais, les dépenses publiques par élève à temps plein dans le deuxième cycle du secondaire atteignaient, en 2022, 23.674€[9], un montant qui serait resté hors de portée pour une grande partie des ménages.

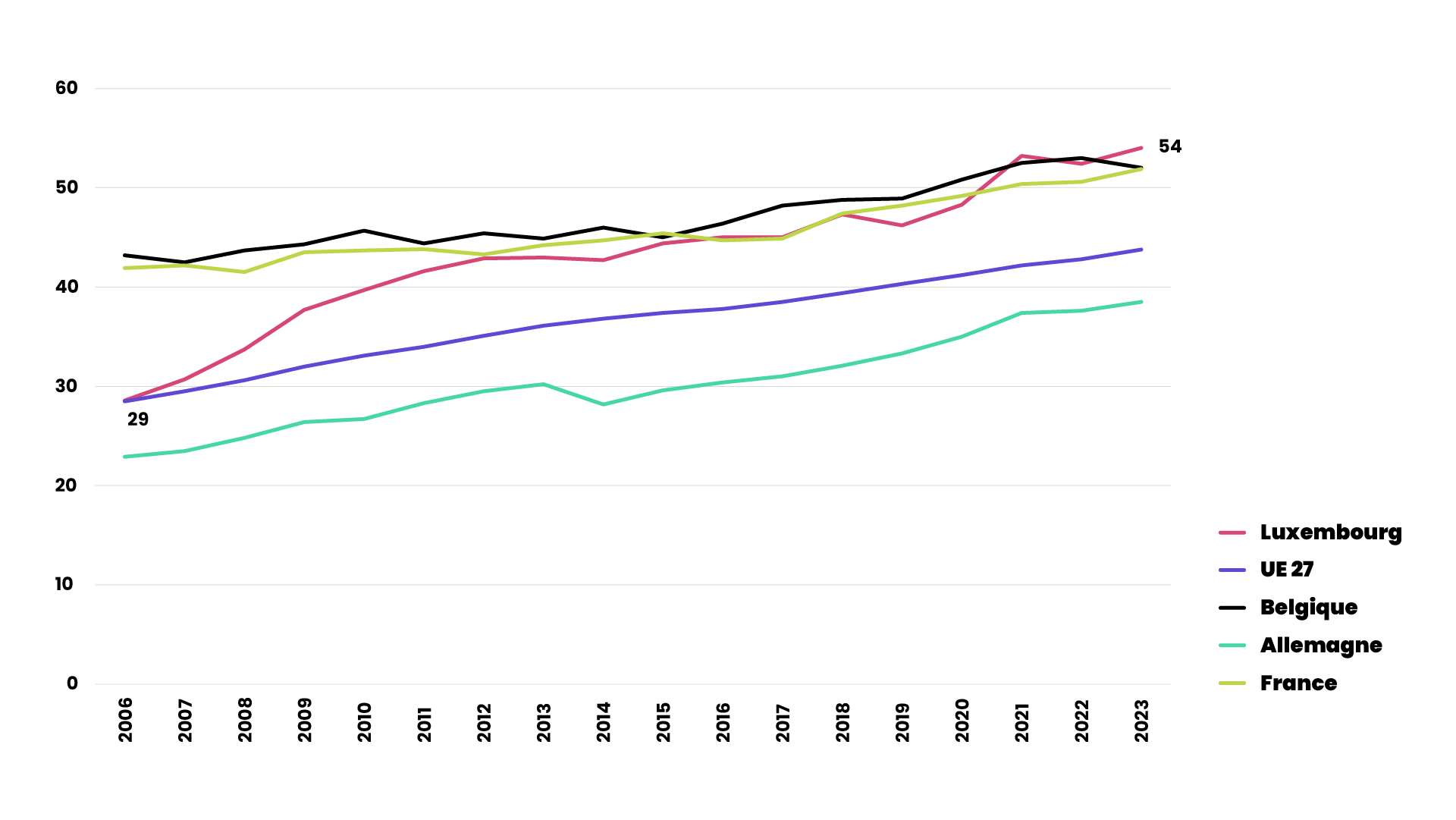

L’enseignement supérieur bénéficie également d’une politique incitative, avec des frais d’inscription maintenus, pour la plupart, loin du coût réel : de 400 à 800€ en 2021 pour le premier cycle et un deuxième cycle commençant à 400€ mais qui s’échelonne généralement entre 1.000€ à 5.200€[10]. Pour l’enseignement supérieur, le Luxembourg dépense plus de 40.000€ par équivalent scolarisé à temps plein[11]. La participation individuelle est donc relativement faible en comparaison des sommes engagées. Sans la contribution de l’Etat, il est peu probable qu’avec un salaire médian annuel[12] de 54.446€, le Luxembourg puisse se prévaloir d’une des meilleures progressions en termes de jeunes nés et résidents au Luxembourg étant titulaires d’un diplôme de l’enseignement supérieur.

Figure 2 Part de la population entre 25-34 ans qualifiée de l’enseignement supérieur et née dans le pays de résidence, 2006-2023 (en % du total de la population entre 25-34 ans et née dans le pays)

Source : Eurostat, Population dans les ménages privés par niveau d’éducation atteint et pays de naissance

À titre de comparaison, aux États-Unis, comme le souligne Euroguidance[13], les frais annuels dans un Community College[14] s’élèvent en moyenne à environ 7 000 dollars[15]. Dans les universités, ces coûts sont bien plus élevés : ils commencent à partir de 15.000 dollars par an mais peuvent dépasser 35.000 dollars pour les établissements publics, tandis que les universités privées affichent des frais avoisinant les 50.000 dollars.

Par ailleurs, la réforme récente du chèque-service accueil[16], qui renforce l’implication de l’État luxembourgeois dans le secteur de l’éducation non formelle (comme les maisons relais et les crèches), permet de réduire un peu plus la charge financière pesant sur les parents. Cette mesure contribue ainsi à démocratiser davantage l’accès à l’éducation de la petite enfance. Comme le souligne l’OCDE, celle-ci est « un levier important qui permet de réduire l’impact du milieu familial sur les possibilités d’éducation, car elle permet de combler les écarts de développement entre les enfants avant qu’ils n’entrent dans l’enseignement primaire »[17].

La santé : à souhaiter et à partager

Au Luxembourg, l’espérance de vie en 2023 était de 83,4 ans marquant une amélioration significative au cours du dernier siècle. Selon l’Observatoire de la santé, « cet indicateur est impacté par l’effet cumulatif des facteurs de risque, l’apparition et la gravité des maladies, ainsi que par l’efficacité des interventions et des traitements ».

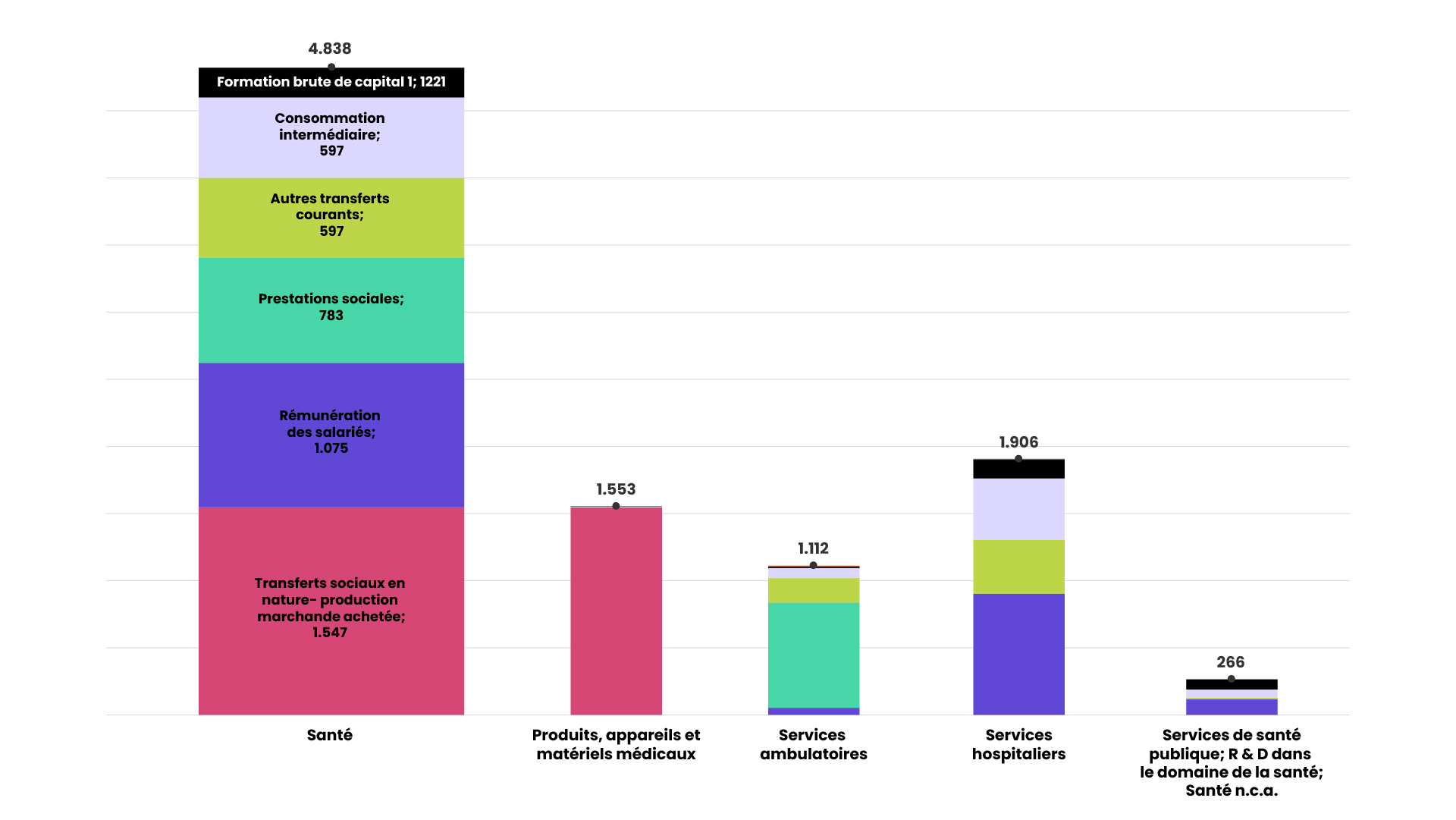

Consultations médicales, médicaments, séjour à l’hôpital, analyses, utilisation de matériel font partie des dépenses de santé prises partiellement en charge par les dépenses publiques. Plus d’un tiers de ces dépenses soutiennent les services hospitaliers (39%) ; les produits comme les médicaments, appareils et matériels médicaux pèsent pour 32% et un quart consiste en financement de services ambulatoires[18].

Figure 3 Dépenses en matière de santé, par sous fonction CFAP et indicateurs des comptes nationaux, Luxembourg, 2023 (en millions d’euros)

Source : Eurostat ; Dépenses des administrations publiques par fonction (CFAP)

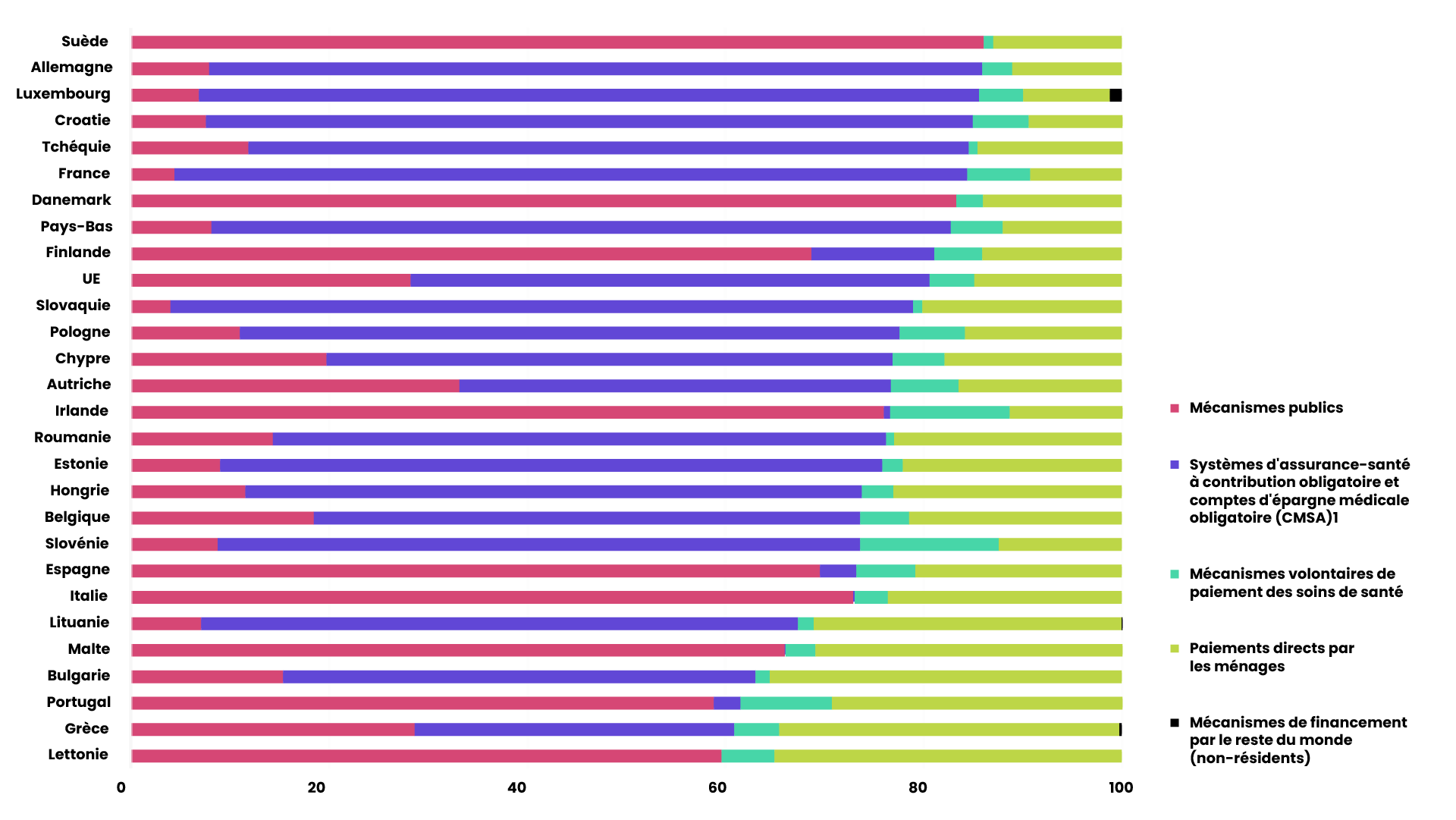

Les revenus issus d’un travail ou de la protection sociale ne donneraient pas la possibilité à bon nombre de résidents d’accéder aux soins, pourtant essentiels, sans la couverture prévue par le régime d’assurance maladie-maternité (79%) et le régime étatique (7%). Avec une couverture publique de 86 % des dépenses de santé, le Luxembourg occupe la troisième place parmi les pays européens où la prise en charge des soins par les fonds publics est la plus élevée. Concrètement, les dépenses publiques de santé, évaluées à 4.838 millions € représentent un coût moyen a minima de 5.072€ par personne protégée[19]. L’accès aux soins, pilier essentiel de la qualité de vie au Luxembourg comme en Europe, ne peut être considéré — encore moins vécu — comme un privilège, mais bien comme un droit fondamental.

Figure 4 Dépenses de santé par mécanisme de financement et par pays, 2023 (en % du total de la dépense de santé courante)

Source : Eurostat, Dépenses de santé par mécanisme de financement

Redistribution monétaire, mais pas seulement

Comme le souligne le LISER dans son récent rapport sur la pauvreté[20], le pays a enregistré une hausse marquée du taux de pauvreté relative. Cette progression ne s’explique pas par une baisse des revenus des plus modestes, mais par le fait que leur croissance a été moins rapide que celle des revenus médians. Pour inverser cette tendance, le rapport recommande des politiques redistributives ciblées, en complément de la croissance économique.

Cependant, comme le rappelle l’économiste K. Nubukpo[21], la redistribution ne doit pas se limiter à une logique a posteriori. Les modalités de répartition de la richesse sont en effet indissociables de celles de sa production. C’est donc avec justesse que le rapport du Liser suggère de renforcer le filet social, en ce compris de rémunérer adéquatement le travail tout en revalorisant le REVIS et en ciblant les aides vers les ménages les plus vulnérables (enfants, familles monoparentales). Une partie de la redistribution pourrait donc être anticipée en garantissant des salaires décents. Le rapport souligne également qu’investir dans l’éducation et l’intégration professionnelle reste également essentiel pour briser le cycle de la pauvreté intergénérationnelle.

Par ailleurs, la redistribution ne se limite pas aux transferts monétaires. Comme l’explique la journaliste C. Mouzon dans son article « Réinvestir dans les services publics, c’est possible »[22], la mise à disposition des services publics comme les transports, la justice, la sécurité ou les soins de proximité pour le plus grand nombre est aussi cruciale. Ils assurent le bon fonctionnement de la société et, par ricochet, de l’économie, tout en favorisant l’inclusion.

Multiplicateur : quand la dépense permet la relance en temps de crise

Enfin, la dépense publique, que ce soit par la consommation ou l’investissement, permet de générer des revenus pour d’autres agents économiques. Ceux-ci sont en partie consommés et cette consommation va, à son tour, également générer des revenus. Théorisé par J. M. Keynes, le multiplicateur est un mécanisme économique où une augmentation initiale de la demande (souvent de la consommation ou de l’investissement) génère une hausse plus que proportionnelle du revenu national global, 1€ investi ou dépensé crée plus de 1€ de richesse finale. Dans la revue de littérature de l’OFCE intitulée « Le multiplicateur d’investissement public[23] », les auteurs mentionnent que le multiplicateur des dépenses publiques varie significativement selon le contexte économique. En période de crise, notamment lorsque les taux d’intérêt sont proches de zéro, son efficacité est très marquée, avec des valeurs estimées entre 1,3 et 2,5. Dans cette situation, la politique monétaire, privée de sa capacité à ajuster les taux à la hausse, ne peut contrer la relance budgétaire. Par ailleurs, les ménages, confrontés à des difficultés financières accrues, ont une propension marginale à consommer plus élevée, amplifiant ainsi l’impact des dépenses publiques sur l’activité économique.

Conclusion

L’accès à la santé, à l’enseignement, à la justice ou à la protection sociale ne peut être laissé à la seule responsabilité des individus. Seuls face aux dépenses d’enseignement ou de santé, leur accès serait considérablement limité ; seuls face aux risques de la vie, beaucoup basculeraient dans la grande précarité.

La protection sociale et les services publics ne relèvent pas d’une logique comptable, mais d’un projet de société. Une société où les aléas de la vie : maladie, chômage, vieillesse, sont des sources d’exclusion qui diminueraient drastiquement la qualité de vie de chacun. En d’autres mots, sans filet de sécurité collectif, les plus vulnérables paieraient le prix fort, et la société dans son ensemble en ressortirait appauvrie. À l’inverse, une protection sociale robuste, des services publics accessibles et une fiscalité plus juste permettent de transformer ces défis en leviers.

Donner les moyens à l’État de jouer ce rôle, c’est donc bien plus que financer des dépenses, c’est choisir une société qui finance ensemble un moindre risque de précarité ou d’exclusion pour chacun de nous.