Introduction

La crise du droit au logement constitue aujourd’hui, sans conteste, l’un des principaux défis socio-économiques auxquels le Luxembourg est confronté. La hausse vertigineuse des prix de l’immobilier résidentiel au cours de la décennie ayant précédé la crise inflationniste, ainsi que l’augmentation continue des loyers — en particulier pour les nouveaux contrats de bail — rendent l’accès au logement de plus en plus difficile pour une part croissante de la population.

Cette situation s’est aggravée au point de menacer non seulement la cohésion sociale du pays, mais aussi de constituer un frein majeur à son développement économique.

Plus préoccupant encore, les évolutions récentes — notamment le revirement de la politique monétaire à la suite de la crise inflationniste, qui a mis fin à une longue période de taux d’intérêt historiquement bas ; l’envolée des coûts de construction, largement alimentée par la hausse des prix de l’énergie dans le contexte de la guerre en Ukraine ; ainsi que la forte contraction de l’investissement dans l’immobilier résidentiel depuis cette même crise — ont provoqué un recul important de l’activité dans le secteur de la construction résidentielle.

Cette situation entraîne des répercussions importantes sur l’ensemble des métiers concernés, en particulier dans le secteur du bâtiment, où l’on observe déjà des faillites d’entreprises et des pertes d’emplois, évolution qui risque de durablement réduire la capacité de construction du secteur, aggravant ainsi le déséquilibre structurel déjà existant entre l’offre et la demande — déséquilibre qui se trouve au cœur de la crise du droit au logement.

Voici quelques chiffres clés qui illustrent l’ampleur de la crise du droit au logement.

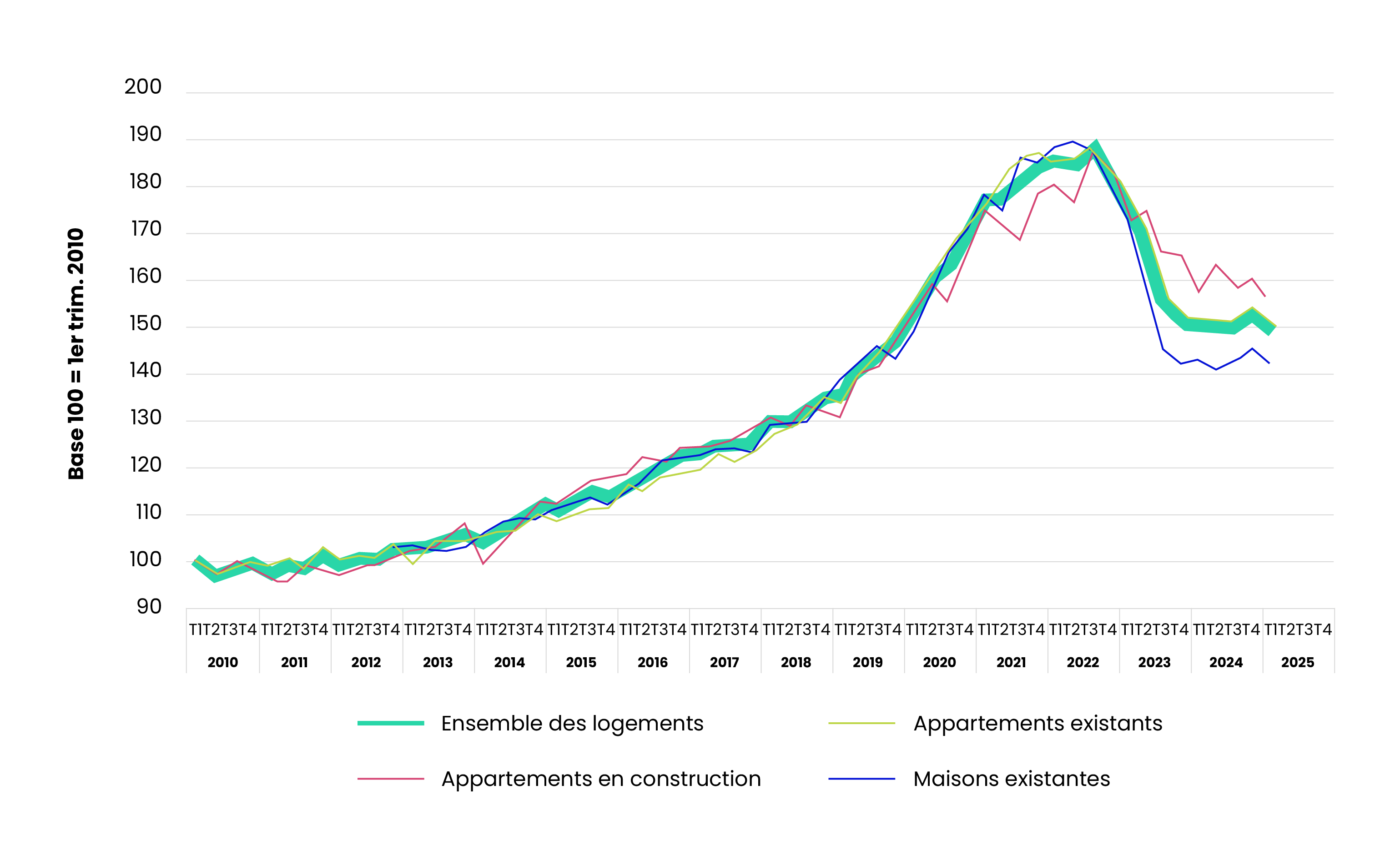

Malgré une baisse relativement marquée et inédite des prix immobiliers consécutive au revirement de la politique monétaire en 2022, ceux-ci demeurent aujourd’hui à des niveaux très élevés, dépassant d’environ 50 % leur niveau de 2010 en termes réels.

Graphique 1 : Indices hédoniques des prix des logements (en valeurs réelles, T1 2010 – T1 2025)

Source : Publicité Foncière, calculs STATEC et Observatoire de l’Habitat (2010-2025).[1]

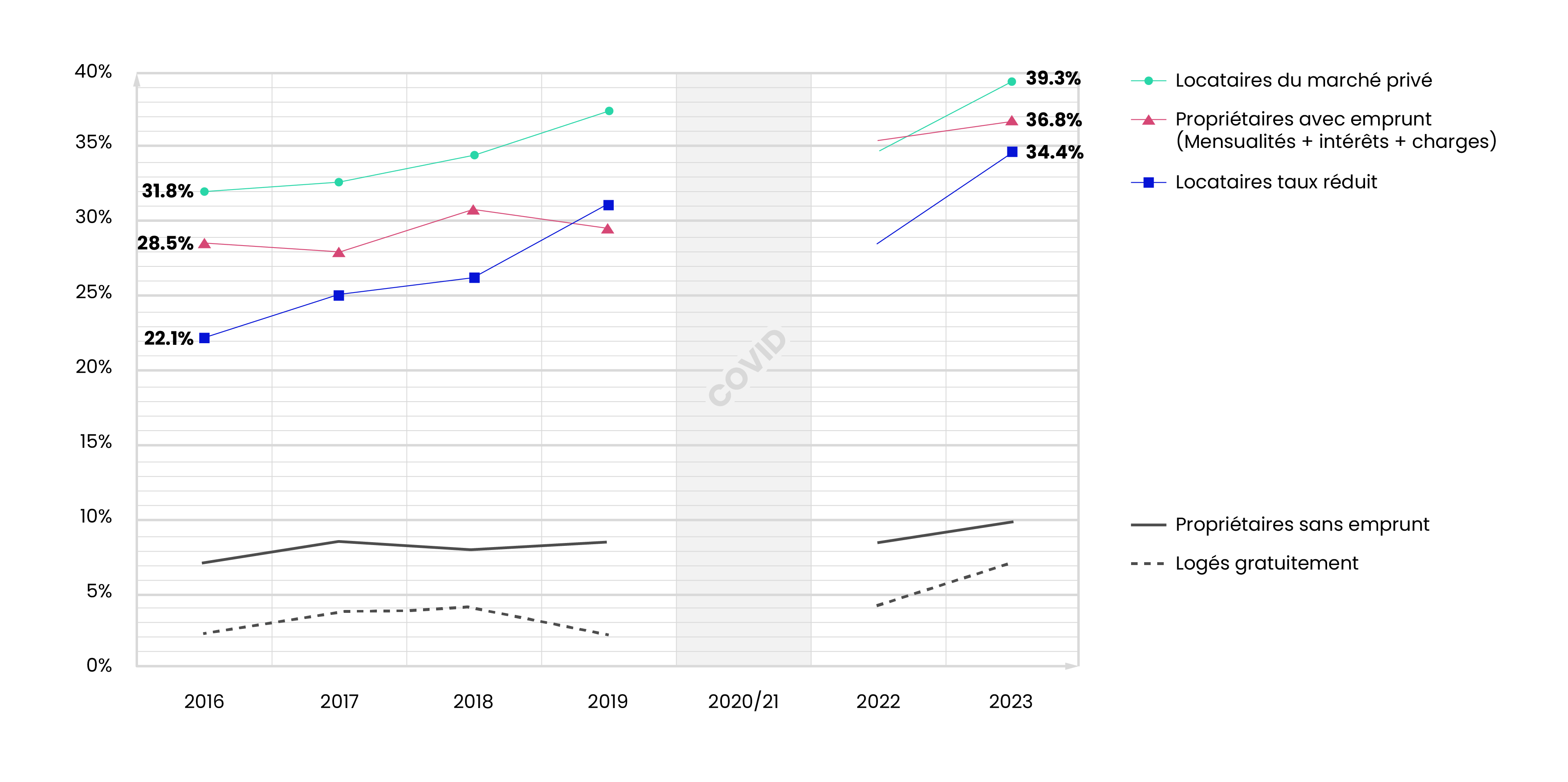

Les dernières années ont été marquées par une hausse forte et continue du taux d’effort lié au logement des locataires — c’est-à-dire la part du revenu des ménages consacrée aux dépenses de logement. Pour les locataires du marché privé, ce taux est ainsi passé de 31,8 % en 2016 à 39,3 % en 2023.[2]

Graphique 2 : Taux d’effort des ménages locataires du marché privé (2016-2023)

Source : Observatoire de l’habitat.

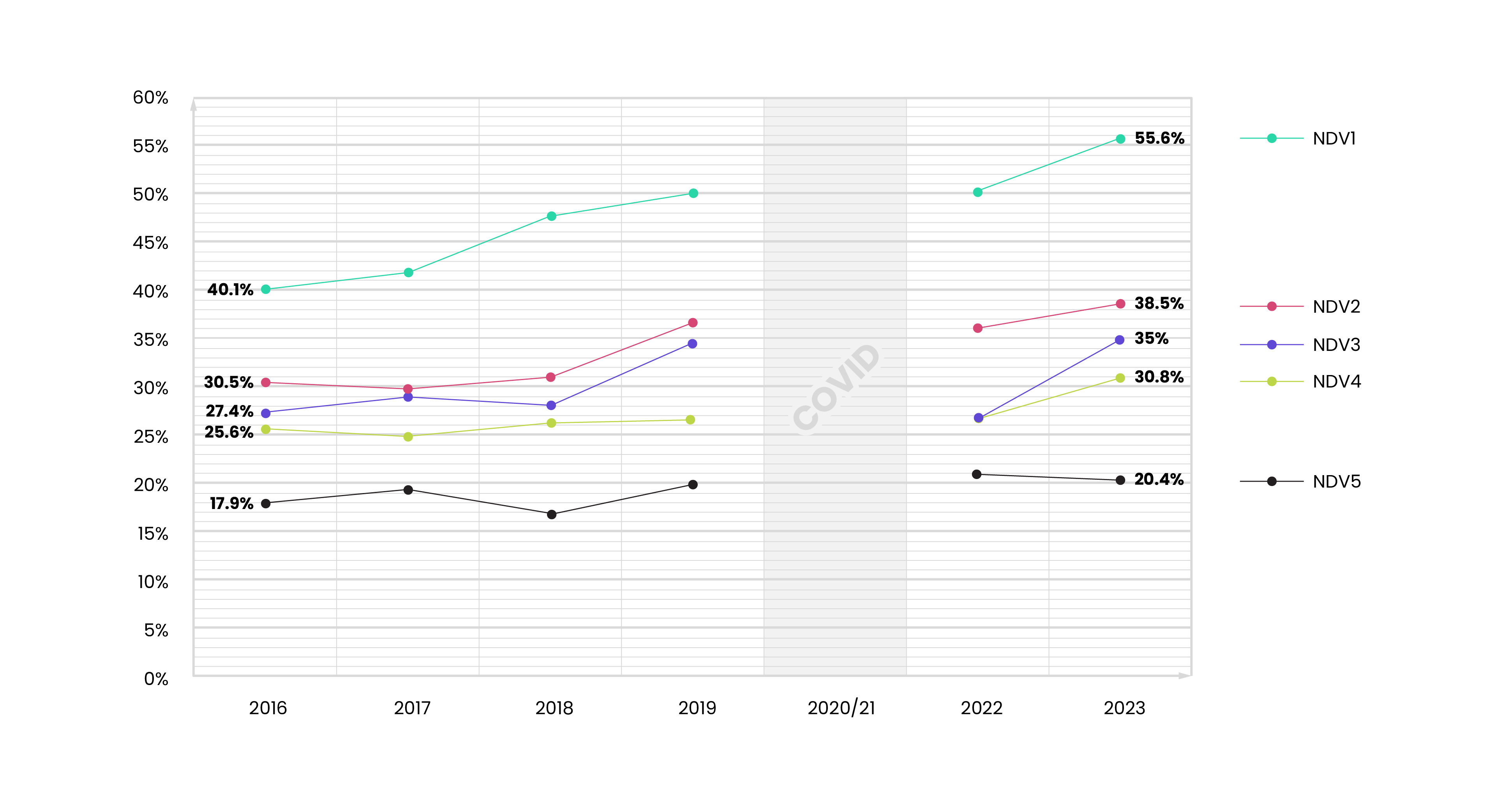

Cette évolution affecte particulièrement les locataires aux revenus les plus modestes. En ventilant les locataires du marché privé par quintiles de niveau de vie, on constate une hausse du taux d’effort moyen dans l’ensemble des quintiles. Néanmoins, cette progression est nettement plus marquée pour le premier quintile — correspondant aux 20 % de ménages aux revenus les plus faibles — dont le taux d’effort moyen est passé de 40,1 % en 2016 à 55,6 % en 2023.[3]

Graphique 3 : Taux d’effort des ménages locataires du marché privé (2016-2023) selon leur niveau de vie

Source : Observatoire de l’habitat.

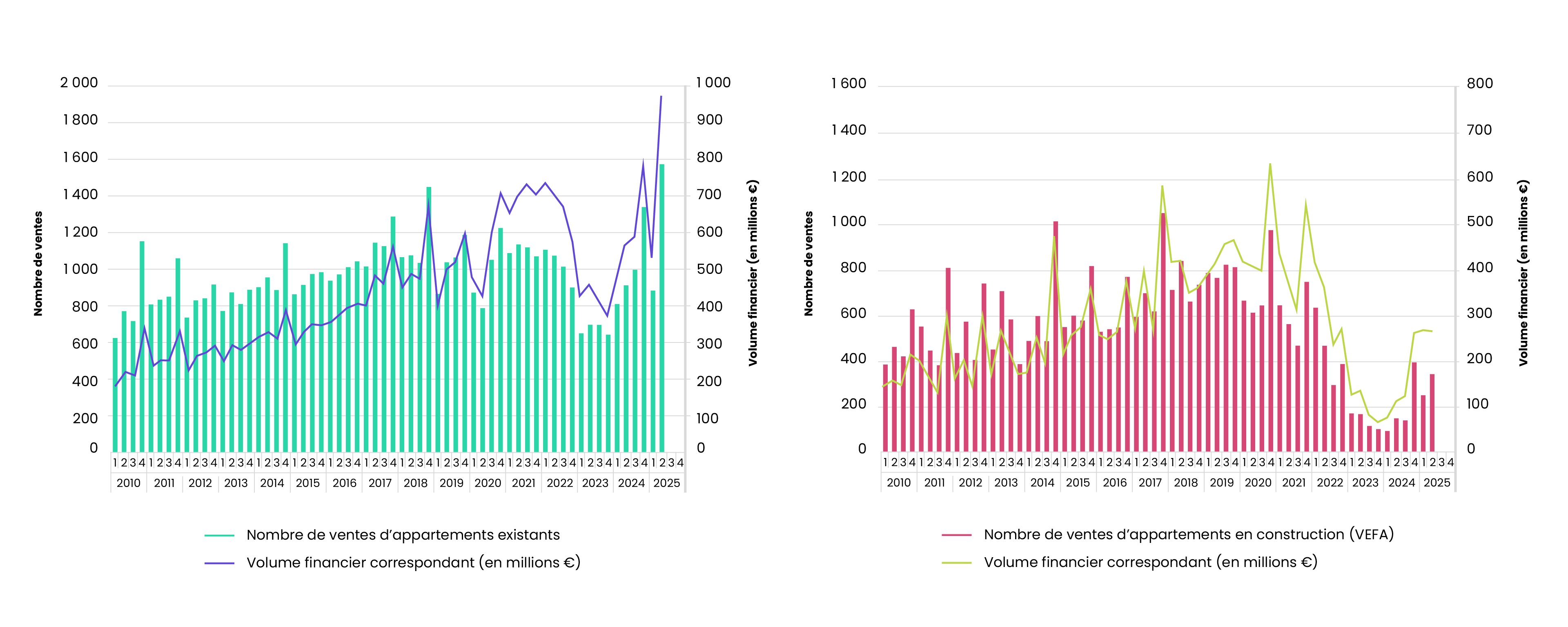

Bien que l’activité sur le marché de l’immobilier résidentiel ait timidement repris à la suite de la crise inflationniste, elle demeure très nettement inférieure aux niveaux observés au cours de la décennie précédente. Cette situation est particulièrement prononcée sur le marché du neuf (VEFA), où l’activité reste inférieure de plus de moitié à son niveau moyen d’avant-crise (2017-2021).

Graphique 4 : Nombre de ventes d’appartements existants (à gauche), d’appartements en construction (VEFA, à droite) et volumes financiers correspondants (2010 – T2 2025)

Source : STATEC et Observatoire de l’Habitat, Le Logement en chiffres (N°18 – Septembre 2025).

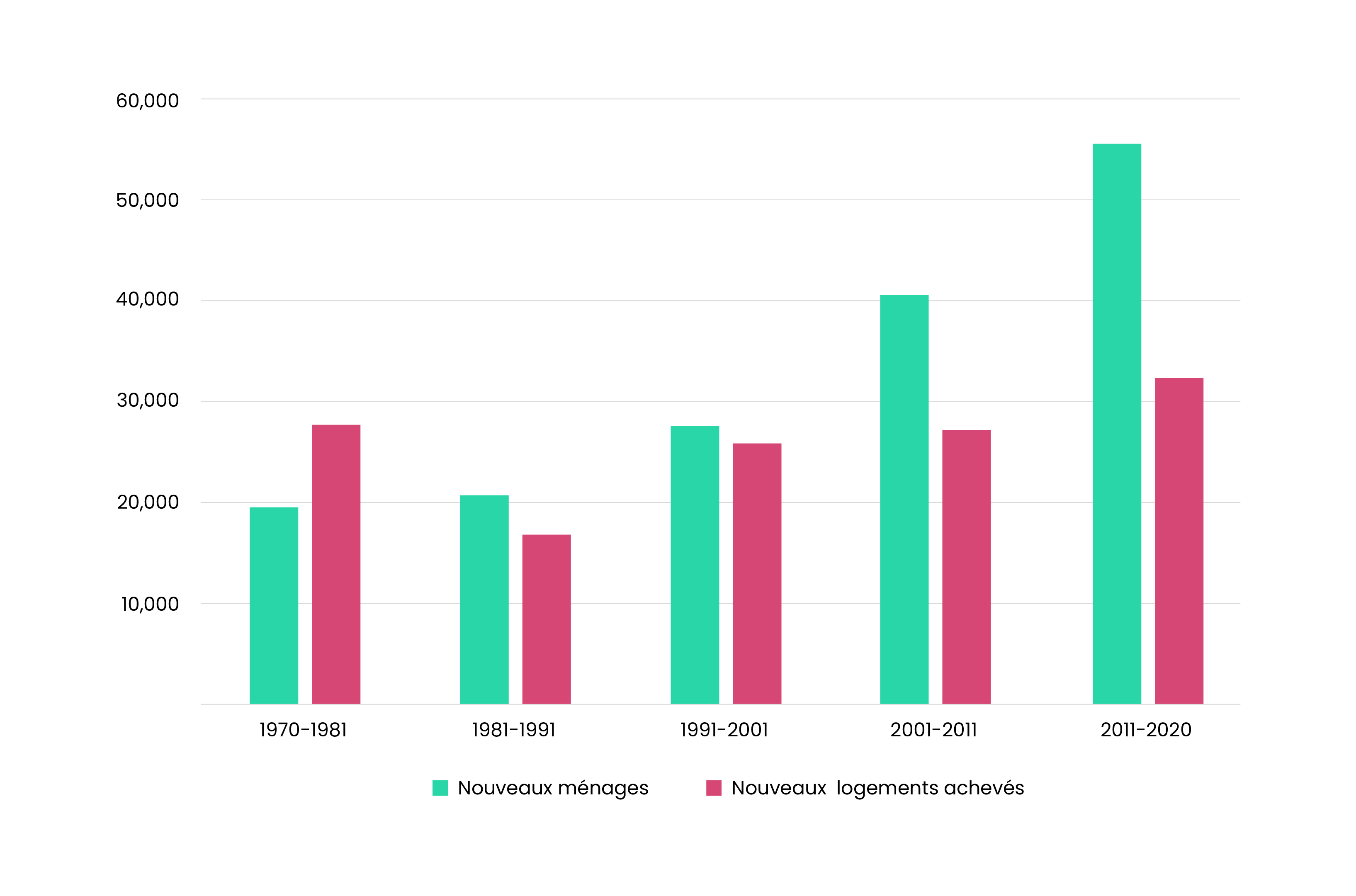

Ce déséquilibre entre la production de logements et la croissance du nombre de ménages est toutefois de nature structurelle et préexistait largement à la crise inflationniste. En effet, malgré une demande record — provenant à la fois des ménages à la recherche d’une résidence principale et des investisseurs sur le marché locatif — durant la période de taux d’intérêt historiquement bas, la production de logements est restée particulièrement rigide. Cette situation met en évidence l’existence de freins structurels à l’augmentation de l’offre, qui appellent une action politique ambitieuse et durable.

Graphique 5 : Ménages et logements depuis 1970

Source : STATEC ; Graphique : Observatoire de l’habitat.

Au regard de cette situation de plus en plus préoccupante, et afin de lutter de manière durable contre une crise du droit au logement qui ne cesse de s’accentuer, il apparaît nécessaire de mobiliser plus efficacement le levier fiscal pour corriger certains phénomènes structurels à l’origine des dysfonctionnements profonds du marché de l’immobilier résidentiel.

À cet égard, plusieurs pistes mériteraient d’être examinées et approfondies dans le cadre de la réflexion sur cette crise, sans que la liste suivante ait vocation à être exhaustive.

Moderniser l’imposition des valeurs foncières via l’IFON et réorienter la fiscalité immobilière vers une taxation récurrente

L’imposition récurrente (périodique) sur la propriété foncière ou immobilière au Luxembourg, qu’elle soit mesurée en pourcentage du PIB ou en proportion des valeurs immobilières soumises à l’impôt, reste actuellement exceptionnellement faible au regard des standards internationaux.[4]

Si le projet de loi n°8082A relatif à l’impôt foncier et à l’impôt à la mobilisation de terrains — actuellement en instance d’avis — propose l’introduction d’un nouveau système d’évaluation foncière afin d’actualiser le régime actuel, largement dépassé, aucune hausse de l’imposition globale — et donc des recettes — n’est prévue. La réforme ne modifie donc en rien le caractère essentiellement symbolique et le faible poids budgétaire de l’IFON.

Par ailleurs, la fiscalité sur le patrimoine immobilier repose encore principalement sur les transactions immobilières. Or, le niveau relativement élevé des droits perçus lors de ces transactions peut engendrer des effets pervers, en freinant la fluidité du marché et en dissuadant une allocation optimale des ressources foncières. Dans cette perspective, il serait pertinent d’envisager un transfert progressif de la charge fiscale vers une imposition récurrente sur la détention des biens immobiliers — un système à la fois plus stable et moins sensible à la volatilité conjoncturelle. Un tel rééquilibrage contribuerait à améliorer le fonctionnement du marché immobilier luxembourgeois.

En outre, un renforcement des recettes locales issues de l’IFON renforcerait l’autonomie financière des communes et soutiendrait la démocratie locale, en leur permettant de mieux financer les biens communs et les infrastructures publiques.

Introduire un volet national progressif à l’imposition récurrente des valeurs immobilières

L’impôt récurrent sur la propriété immobilière devrait permettre de capter une part de la rente dont bénéficient les propriétaires. En effet, la plus-value foncière ne résulte pas uniquement de dynamiques naturelles ou de la loi du marché, mais provient en grande partie des aménités locales et des efforts collectifs — notamment des investissements en infrastructures réalisés par les collectivités locales et nationales — qui contribuent directement à la valorisation des biens immobiliers.

Il paraît donc légitime que ces collectivités puissent récupérer une part de cette rente, générée par des investissements publics qui augmentent la valeur du foncier et du bâti. Dans cette optique, il serait pertinent d’introduire un volet national progressif à l’imposition récurrente des valeurs immobilières, afin que la contribution fiscale reflète davantage la capacité contributive des propriétaires et permette de renforcer durablement les recettes publiques, tout en préservant la fluidité du marché.

Par ailleurs, face à la concentration excessive du patrimoine immobilier — notamment au-delà de la résidence principale — et aux dysfonctionnements persistants du marché, une imposition progressive du patrimoine immobilier pourrait contribuer à freiner les logiques spéculatives, à favoriser une allocation plus efficiente des ressources et à stimuler une gestion plus dynamique du parc immobilier. Une telle approche contribuerait à fluidifier le marché et à soutenir un rééquilibrage structurel souhaité depuis longtemps.

La réforme de l’IFON devrait donc être complétée par l’introduction concomitante d’un impôt progressif sur le patrimoine immobilier total détenu par un contribuable au Luxembourg, prenant en compte à la fois la valeur du foncier et celle des constructions.

Lutter contre les phénomènes de rétention et spéculation du foncier constructible

La spéculation et la rétention foncière, facilitées par le degré élevé de concentration de la détention du foncier constructible, sont bien documentées au Luxembourg, notamment par l’Observatoire de l’Habitat.

63,9% du foncier constructible est détenu par des personnes physiques. Parmi les 13.297 personnes physiques possédant plus de 10 m² de foncier constructible, les 100 plus grands propriétaires détiennent ensemble environ 360 hectares, soit 13,2% de ces surfaces. La valeur de ces terrains est estimée à environ 2,9 milliards d’euros, ce qui correspond à une valeur moyenne d’environ 30 millions d’euros par propriétaire. Si l’on élargit au Top 1000, ces propriétaires détiennent 46,9% du foncier constructible appartenant à des personnes physiques, soit une surface d’environ 1.300 hectares, pour une valeur estimée à plus de 10 milliards d’euros.

Par ailleurs, parmi les 1.140 sociétés privées qui détiennent ensemble 19,1% de la surface constructible totale, les 10 plus grands groupes de sociétés en matière de foncier destiné à l’habitat possèdent à eux seuls environ 391 hectares, soit près de la moitié (47,9%) de ces surfaces.[5]

Afin de lutter contre le déficit structurel persistant en matière de production de logements, la mobilisation de ces terrains retenus hors du marché apparaît indispensable pour accélérer la construction de logements et réduire la part du prix du foncier dans le coût final des logements.

Ce phénomène dépasse d’ailleurs le seul cadre national et s’inscrit dans une problématique d’envergure européenne. Dans le cadre du Plan européen pour des logements abordables, la Commission européenne souligne ainsi l’importance de lutter contre ces comportements spéculatifs et encourage, dans l’action n°7 du Plan, les États membres « à mettre en place des mesures visant à limiter les comportements spéculatifs préjudiciables sur le marché immobilier, notamment par l’élaboration de politiques fiscales efficaces ».[6]

Dans cette perspective, la mise en place d’une imposition progressive sur la rétention foncière, modulée en fonction de la durée de détention et suffisamment ambitieuse, apparaît nécessaire afin de lever rapidement cet obstacle structurel à la production de logements. Si le projet de loi n°8082A relatif à l’impôt foncier et à l’impôt à la mobilisation de terrains[7] prévoit l’introduction d’un impôt visant à décourager la rétention foncière (l’IMOB), celui-ci manque toutefois cruellement d’ambition et risque de ne produire qu’un effet mobilisateur très limité à court et à moyen terme. En effet, le degré de progressivité prévu en fonction de la durée de rétention demeure largement insuffisant pour générer un effet significatif au cours des deux prochaines décennies. Par ailleurs, les nombreuses exemptions prévues — notamment pour les terres agricoles et viticoles — auraient pour effet d’exclure une part importante des terrains constructibles du champ d’application de l’IMOB, permettant ainsi à une proportion significative de terrains d’échapper à l’imposition.

Au regard de l’urgence de la crise du logement, une politique fiscale dissuasive nettement plus ambitieuse et cohérente apparaît dès lors indispensable.

Introduire une surtaxe sur les plus-values immobilières générées par le reclassement en zone constructible

Lors du reclassement d’un terrain en zone constructible, sa valeur vénale augmente de manière significative. Or, le foncier en soi n’a pas de valeur intrinsèque : cette plus-value résulte directement des efforts collectifs de la société — progrès économique, accès aux infrastructures publiques (éducation, transports, etc.), croissance démographique, stabilité politique et cohésion sociale — qui rendent le lieu attractif. Dans ce contexte, il serait pertinent d’instaurer une surtaxe spécifique sur les plus-values immobilières générées par le reclassement de terrains en zones constructibles. Une telle mesure permettrait de capter une part de cette rente sociale au bénéfice de la collectivité.

L’article 29 bis de la loi modifiée du 19 juillet 2004 relative à l’aménagement communal et au développement urbain prévoit, dans chaque plan d’aménagement particulier « nouveau quartier » (PAP NQ) incluant un certain nombre de logements, qu’une part minimale de la surface construite brute dédiée au logement soit réservée à des logements abordables et transférée à la main publique, en échange d’une augmentation de la densité constructible. Ce dispositif permet de capter une partie de la plus-value foncière en faveur de la création de logements abordables publics.

Toutefois, le taux actuel de 20 % destiné au logement abordable pour les terrains reclassés demeure largement insuffisant, au regard du sous-développement chronique de ce secteur au Luxembourg. Faute d’une augmentation significative de ce taux, il serait nécessaire d’envisager une surtaxation marquée des plus-values foncières résultant de tels reclassements, afin d’assurer une répartition équitable de la valeur créée par la collectivité. Pour légitimer une telle mesure, il est indispensable que les recettes générées soient strictement affectées à la création de logements publics abordables.

Imposer les logements non-occupés

Le phénomène des logements inoccupés est très répandu au Luxembourg, avec des estimations allant jusqu’à 20 000 logements retirés du marché. Face à l’urgence de la crise du droit au logement, la mobilisation immédiate de ces logements apparaît indispensable. Dans ce contexte, l’instauration d’une taxe fortement dissuasive sur les logements vacants s’impose sans délai.

Il convient de souligner qu’il existe actuellement peu de raisons valables pour laisser un logement inoccupé, dans la mesure où il peut à tout moment être mis en location via le régime de la gestion locative sociale. Ce dispositif permet non seulement au propriétaire de défiscaliser une partie importante de ses revenus locatifs, mais également de récupérer son bien à tout moment en cas de besoin, offrant ainsi une flexibilité maximale.

Promouvoir un équilibre fiscal entre (multi)-propriétaires et locataires

Le Luxembourg présente actuellement un déséquilibre marqué dans le traitement fiscal entre propriétaires (y compris multi-propriétaires) et locataires.

D’un côté, les propriétaires-occupants ainsi que les propriétaires-bailleurs, généralement surreprésentés parmi les ménages les plus aisés, bénéficient de nombreux avantages fiscaux liés à leur statut : pour les premiers, déductibilité plafonnée des intérêts, crédit d’impôt « Bëllegen Akt » et taux de TVA super-réduit ; pour les seconds, amortissement accéléré et déductibilité intégrale des intérêts.

De l’autre côté, les locataires, largement surreprésentés parmi les ménages moins aisés, ne disposent d’aucun avantage fiscal lié à leur mode d’habitation.

Étant donné que les propriétaires sont en moyenne plus riches, ces avantages fiscaux, coûteux pour les finances publiques et dont l’effet réel sur la production de logements est incertain, comportent de nombreux effets d’aubaine et tendent à avoir un effet fortement régressif. Ils constituent ainsi un élément fiscal profondément inéquitable, contribuant à l’accroissement des inégalités patrimoniales : plus on est riche, plus on peut en profiter.

Or, au Luxembourg — qui reste un pays de propriétaires malgré la récente baisse du taux de propriété — réduire ces avantages constitue une option politiquement sensible et difficilement envisageable. Dans ce contexte, l’introduction d’avantages fiscaux en faveur des locataires apparaît comme une mesure plus réaliste pour promouvoir un certain équilibre fiscal entre propriétaires et locataires.

Les arguments en faveur d’une telle mesure sont nombreux :

- Soutenir les locataires confrontés à des taux d’effort liés au logement et à des charges en constante augmentation ;

- Favoriser les ménages moins aisés, largement surreprésentés parmi les locataires ;

- Rétablir la neutralité fiscale entre location et achat ;

- Reconnaître que le loyer n’est pas une consommation classique, mais une dépense indispensable ;

- Admettre que d’autres dépenses inévitables sont déductibles (par exemple les frais de déplacement liés au travail) ;

- Corriger la surévaluation du revenu disponible dans un système fiscal qui ignore les dépenses locatives ;

- Rétablir une certaine équité intergénérationnelle, les jeunes étant surreprésentés parmi les locataires ;

- Assurer un traitement fiscal plus équitable entre primo-arrivants et résidents de longue durée ;

- Encourager la transparence et la déclaration des loyers, les locataires ayant intérêt à demander des contrats officiels, contribuant ainsi à limiter les loyers excessifs et la fraude fiscale.

On pourrait par exemple introduire la déductibilité partielle des loyers par les locataires, sous forme d’un pourcentage du loyer payé. Pour éviter que cette mesure bénéficie de manière disproportionnée aux locataires les plus aisés, il serait préférable de la mettre en œuvre sous forme de crédit d’impôt plafonné, plutôt que d’abattement.

Pour un meilleur ciblage, l’éligibilité pourrait dépendre du revenu, de l’âge ou d’autres critères socio-économiques.

Dans une approche similaire, on pourrait envisager la déductibilité partielle des charges locatives liées au chauffage. Les locataires, en particulier les moins aisés, ont peu de contrôle sur leur consommation énergétique : ils n’ont souvent pas le choix du logement et sont limités par sa performance énergétique, qui dépend entièrement du propriétaire. Cette situation risque de devenir de plus en plus problématique avec la hausse continue des coûts de l’énergie, qui s’inscrit dans le cadre de la transition énergétique (taxe carbone et extension du système d’échange de quotas à partir de 2028).

Le rapport « Travail et Cohésion sociale 2024 » du STATEC souligne l’augmentation marquée de la précarité énergétique en 2023, touchant particulièrement les ménages à faibles revenus (indicateur BRDE : bas revenus, dépenses énergétiques élevées). Il met en évidence que le statut d’occupation influence fortement le niveau de précarité énergétique, celui-ci étant structurellement plus élevé chez les locataires, qui n’ont aucun contrôle sur la performance énergétique de leur logement.[8]

Pour atténuer ce choc, un crédit d’impôt plafonné et proportionnel aux dépenses énergétiques pourrait représenter une solution. Pour mieux cibler ce dispositif, le crédit pourrait varier selon la classe de performance énergétique du logement et être ajusté en fonction du nombre de personnes composant le ménage, à l’image de la déductibilité des primes d’assurance ou des intérêts liés à une habitation principale.

Mobiliser le levier fiscal pour limiter les locations de courte durée

La croissance rapide des locations de courte durée (type Airbnb, Booking, etc.) dans de nombreuses villes européennes a des effets néfastes et exerce souvent une pression supplémentaire sur les marchés locatifs locaux déjà fortement tendus : réduction de l’offre de logements classiques, hausse des loyers, etc.

Dans ce contexte, le renforcement de la réglementation des locations de courte durée figure parmi les priorités politiques du Commissaire européen pour le logement, Dan Jørgensen, et du Plan européen pour des logements abordables (Action n°6)[9].

Étant donné que le marché immobilier luxembourgeois ressemble davantage à celui d’une zone métropolitaine européenne qu’à celui d’un pays, il est d’abord nécessaire de lancer une analyse précise de la prévalence des locations de courte durée sur le territoire luxembourgeois, phénomène qui pourrait être particulièrement marqué dans les zones urbaines où la pression sur le logement est déjà élevée.

Outre un enregistrement systématique de ces locations, différentes mesures fiscales pourraient être envisagées si leur impact sur les loyers devait se révéler significatif :

- Contrairement à la gestion locative sociale, qui vise à rendre l’accès au logement plus abordable et bénéficie d’exonérations fiscales importantes (jusqu’à 90 %), les revenus issus de locations de courte durée pourraient être soumis à un taux d’imposition plus élevé, éventuellement progressif en fonction du nombre de jours de location ;

- Une majoration de l’impôt foncier pourrait être appliquée aux logements concernés ;

- Une taxe communale supplémentaire pourrait également être introduite, par exemple sous la forme d’une hausse de la taxe de séjour.

Conclusion

La crise du logement ne cesse de s’intensifier et constitue, de loin, le principal défi socio-économique auquel est confrontée la société luxembourgeoise. L’accès au logement, qui constitue un droit fondamental, apparaît de plus en plus compromis, tandis que la pression accrue sur le marché immobilier fait également peser des risques sur la cohésion sociale ainsi que sur le développement économique du pays. Compte tenu de l’ampleur et du caractère urgent de cette crise, un recours accru à des politiques interventionnistes, en particulier dans le domaine fiscal, s’avère indispensable.