Seriez-vous d’accord que le pouvoir politique soit transféré héréditairement de parents à enfants ou petits-enfants ?

Pourquoi laisse-t-on de nos jours transmettre « dynastiquement » le pouvoir économique de parents à enfants ou petits-enfants ?

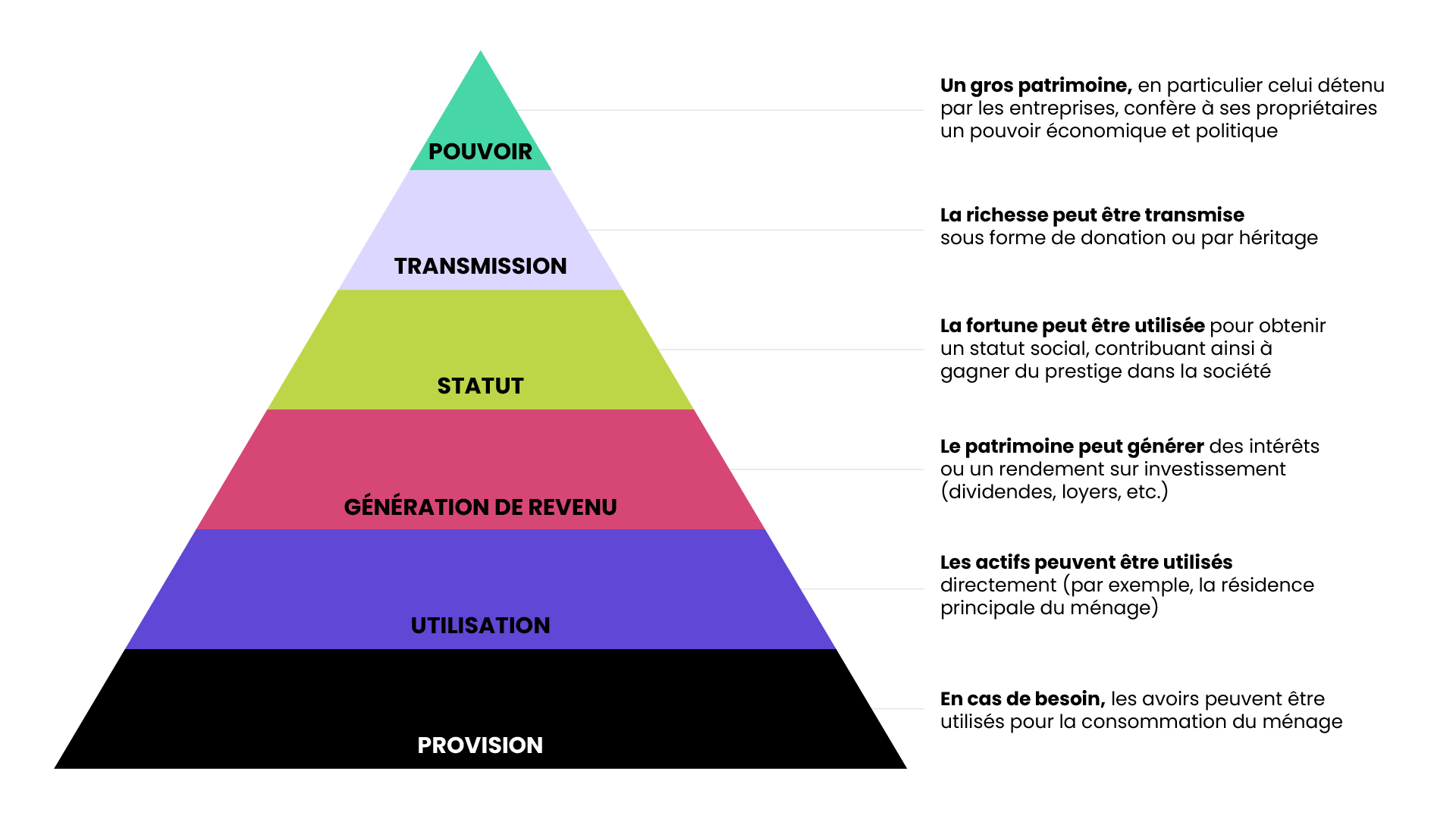

La question des successions et celle de la fortune des familles sont intrinsèquement liées. Au-delà d’une analyse quantitative classique, qui examine la répartition de la richesse des ménages par quantiles[1] ou encore selon les parts détenues par les groupes les plus riches, il est aussi bénéfique d’étudier les conséquences sociales de cette répartition. En identifiant les divers rôles que le patrimoine peut jouer pour ceux qui le possèdent, on met en lumière les mécanismes de production, les processus politiques et les relations de pouvoir qui influencent la nature même de la réalité sociale des inégalités patrimoniales.

Les fonctions de la fortune[2]

Ainsi, comme l’illustrent Fessler et Schürz, l’augmentation du patrimoine s’accompagne d’une prédominance croissante d’une catégorie de fonction sur une autre. En présence de faibles montants d’actifs liquides, la principale fonction de la richesse est la prévoyance, à l’aide d’une épargne de précaution en vue de mauvais jours[3]. À mesure que la richesse augmente, d’autres fonctions de la richesse prennent le relais (usage propre de la propriété immobilière et génération de revenus non monétaires et puis monétaires), sans qu’elles ne soient nécessairement cumulatives[4], pour laisser la place aux fonctions de statut social ainsi que de pouvoir et d’influence économiques et politiques.

Or, si l’on veut faire gonfler son patrimoine personnel et monter dans la hiérarchie des fortunes, il s’avère plus efficace d’hériter que de travailler ; selon les résultats de leurs recherches, une transmission intergénérationnelle au Luxembourg serait ainsi favorable à la richesse[5], puisque elle fait gagner en moyenne à un ménage résident 12 places dans une échelle de richesse de 100 positions, tandis qu’une progression d’un point de pourcentage supplémentaire dans l’échelle des revenus n’est associée qu’à un gain de seulement 0,45 centile de patrimoine (cf. note 1). La combinaison de ces éléments équivaut à une augmentation de revenu qui conduirait à un nouveau rang plus élevé dans la répartition des revenus d’environ 26 centiles dans une échelle sur 100. Si, bien sûr, le revenu courant compte nécessairement et sans conteste[6], on observe ainsi que l’héritage, mais aussi le statut d’entrepreneur (+ 15 centiles) apparaissent comme des déterminants particulièrement puissants de la place des ménages luxembourgeois dans l’échelle du patrimoine[7] de même que des fonctions de la fortune qui peuvent s’appliquer à eux.

Piketty et Saez ont indiqué que, depuis les années 1980-1990, l’augmentation de la richesse privée fut en partie due à un déclin de la richesse publique, notamment sous l’effet d’importants transferts de richesse du secteur public vers le secteur privé ainsi que de la mondialisation financière et de la déréglementation[8]. D’aucuns s’interrogent par ailleurs aussi à propos des effets délétères sur les économies, les investissements et la productivité qu’exerce l’accroissement de patrimoines de plus en plus concentrés.

Ces fonctions de la fortune seraient-elles possiblement de moins en moins d’utilité publique à mesure que l’on monte dans la pyramide ?

D’autres travaux montrent les évolutions en France au sommet de la structure sociale ains que les phénomènes de sélection et de circulation au sein de la société : y est étudiée une super-élite socioprofessionnelle (3,4% des emplois) constituée d’individus à « haut niveau de pouvoir » et caractérisée par une homogamie des origines sociales qui en provoque la reproduction, et encore plus particulièrement dans son quart supérieur (0,8% de l’emploi) où 31% de ses membres sont des « héritiers » (ayant eu au moins un parent dans cette élite à la fois culturelle et économique) contre 23% pour l’ensemble de ce microcosme sélect et sélectif[9].

Assurément, lorsqu’un individu détient de la sorte un « haut niveau de pouvoir » au sein d’une entreprise ou d’une organisation, cette autorité s’étendra probablement à la sphère sociopolitique ; même si elle n’est pas directement législative, elle demeure significativement influente sur le plan idéologique et stratégique.

La situation serait-elle différente au Luxembourg ?

Alors que la Révolution française avait implanté la version moderne des droits de succession au Luxembourg « afin d’améliorer les revenus publics »[10] en imposant l’héritage en ligne directe et en rendant les donations entre vifs plus onéreuses que les successions, la restauration monarchique introduisit en 1817 un régime d’imposition des successions certes progressif, mais avec exonération de droits pour les héritiers en ligne directe (de même qu’entre époux ayant des enfants communs), dont le texte reste, dans sa version modifiée, d’application de nos jours.

Peut-on considérer qu’elle a ainsi marqué un retour par la fenêtre des privilèges fiscaux, qui furent sortis par la porte après 1789, apanage désormais social et non plus légal (les contribuables héritiers restant égaux devant la loi) ?

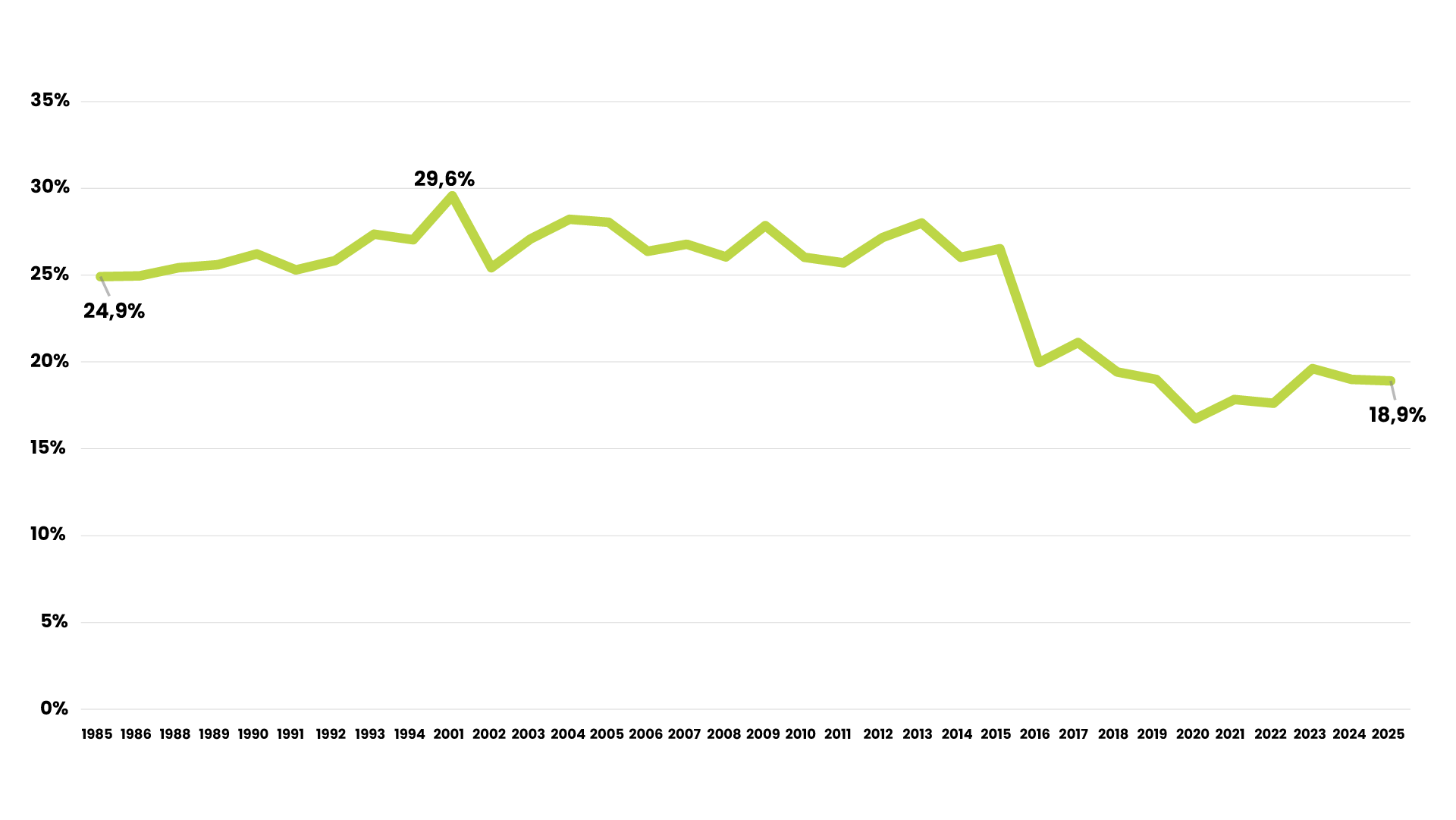

Bon an mal an depuis 2015, pour une succession passible de droits (imposable) au Luxembourg, (plus de) quatre ne le sont pas et ne génèrent donc pas de recettes pour les caisses publiques. Alors que, à la fin des années 1980, le taux de successions imposables tournait autour de 25% (et ce jusque dans les années 2000), il s’affiche plutôt à 19% depuis 2015.

Pourcentage de successions passibles de droits au GDL

Source : ministère des Finances ; graphique : CSL

Ce sont donc la parentèle ou les non-apparentés[11] qui paient le gros de la faible facture fiscale.

Pourquoi ceux-là n’auraient-ils pas aussi le droit d’hériter, si pas sans frais, à moindre frais, alors que ce serait justement un moyen de diffuser plus largement les richesses du passé, d’un passé parfois (très) lointain, sur une plus large partie de la population ?

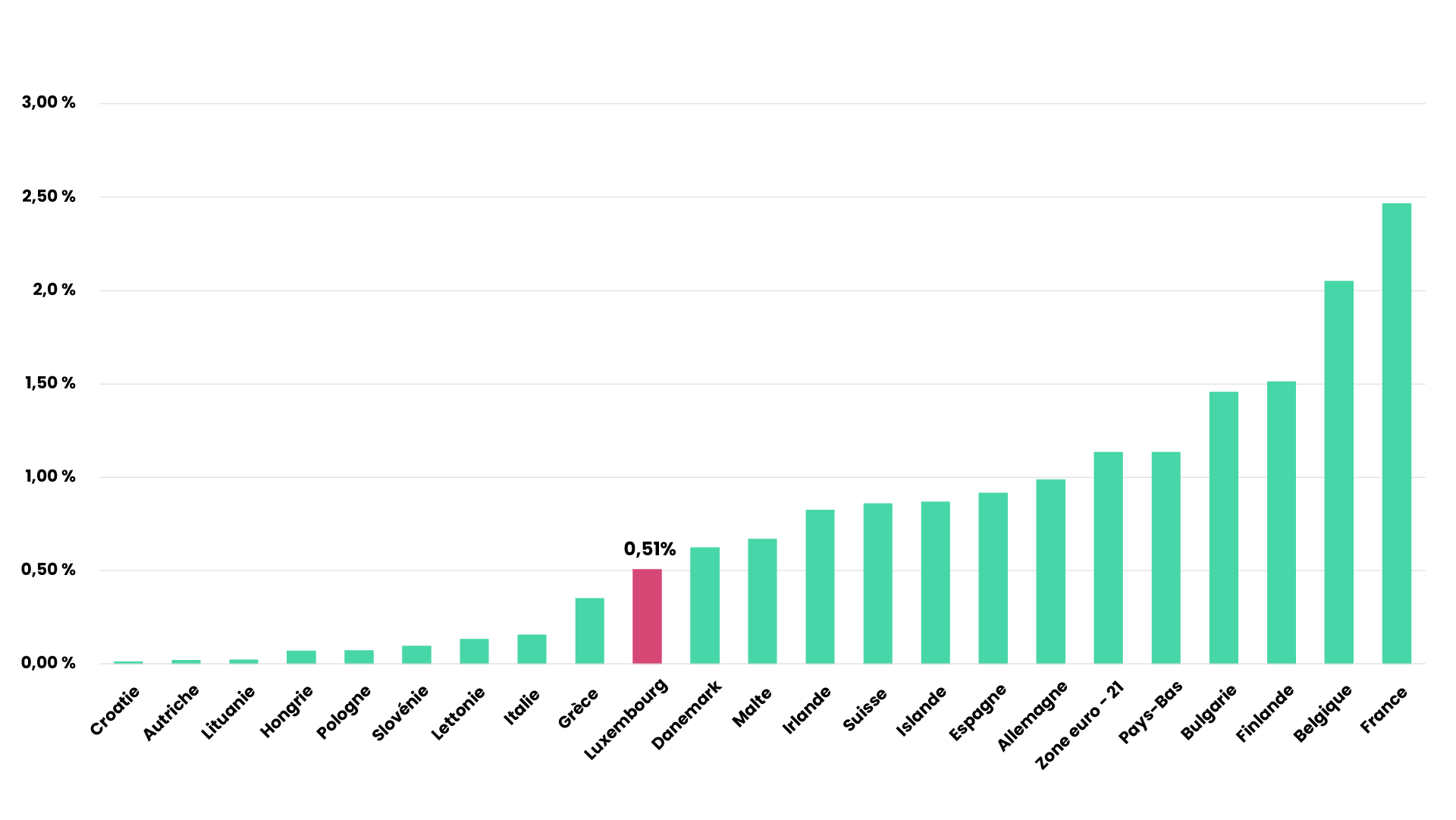

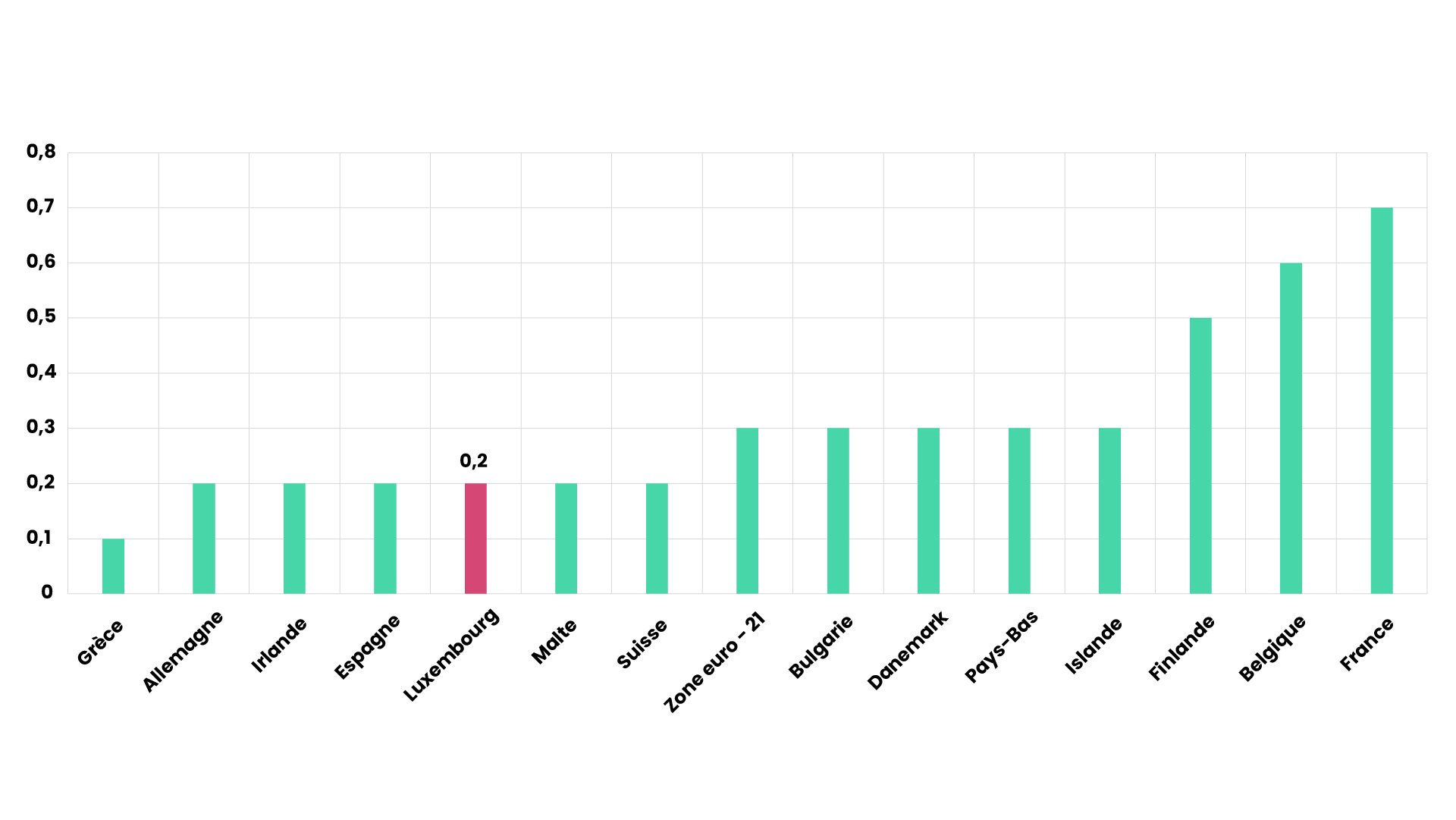

Si les pays européens goûtent peu au prélèvement des droits de succession, le Luxembourg figure tout de même, parmi les pays pour lesquels on dispose de données non nulles, dans le groupe de ceux qui récoltent le moins sur les transmissions de patrimoine, que ce soit en pourcentage des recettes fiscales ou du PIB.

Impôts sur les transferts en capital (% du total des impôts)

Impôts sur les transferts en capital (en % du PIB)

Source : Eurostat, données portant sur 2024.

Le Luxembourg ne devrait-il pas se repositionner sur la question du rendement de son impôt successoral, alors que des besoins de plus en plus criants se font ressentir au niveau des recettes publiques en vue de mener les politiques adéquates en ces temps de polycrise ?

En 2025, 4.535 déclarations de successions et de mutation par décès ont été déposées, dont 858 ont rapporté un peu plus de 133 millions d’euros.

Régulièrement depuis 2020, le rendement de l’impôt varie du fait de successions « extraordinairement » élevées, ainsi qualifiées par l’Administration lorsqu’elles dépassent le million d’euros en impôt. Alors que le montant moyen de la contribution des héritages ayant donné lieu à des recettes fiscales en 2025 s’élevait à 155 000 euros, la valeur moyenne des droits des successions « régulières » représentait 91 000 euros, contre 1,3 million d’euros en moyenne pour les transmissions dites extraordinaires (5% des déclarations). En 2024, les droits sur ces dernières (4% des déclarations) ont fourni en moyenne 1,4 million d’euros, et elles constituent en moyenne depuis 2021 41% du total des recettes au titre des droits de succession et de donation[12].

Quelles sont donc les masses successorales (vraisemblablement en milliards d’euros) qui échappent aux caisses publiques parce qu’exemptes de droits ? L’administration l’ignore-t-elle elle-même pour partie, puisque la possibilité d’être exempté de la déclaration et de l’évaluation du patrimoine existe lorsque la succession est en ligne directe ou va au conjoint[13] ?

Du peu d’informations dont on dispose à travers d’enquêtes européennes, il apparait jusqu’à présent que peu de ménages ont hérité au Luxembourg : seuls un tiers de ceux-ci ont bénéficié d’un héritage, et leur patrimoine disponible est, dans tous les cas, plus important que celui des ménages qui n’ont pas recueilli de succession[14]. L’OCDE avait estimé de son côté que plus de la moitié des ménages parmi les 20% les plus riches en patrimoine avaient profité d’une succession ou d’une donation importante, tandis qu’ils n’étaient que moins d’un dixième parmi les 20% les moins aisés.

Généralement, les héritages se font de plus en plus tardivement, du fait de l’espérance de vie qui se prolonge. Ceux-ci permettent, certes, un certain « ruissellement » monétaire ou non financier des riches vers le bas, mais de riches parents (très âgés) vers de riches enfants (âgés), plutôt que vers le bas de l’échelle.

Alors que seuls 9% des résidents disposaient d’un patrimoine de plus de deux millions d’euros en 2018, 83% du patrimoine hérité bénéficiaient aux 10% des ménages les plus riches : ainsi, plus on dispose soi-même de patrimoine et plus on hérite, respectivement plus on hérite, mieux doté en patrimoine on est au départ.

En considérant les seuls héritages recueillis au cours de l’année 2017, on peut estimer que 500 ménages sont devenus potentiellement rentiers, c’est-à-dire qu’ils ont bénéficié d’une transmission d’un patrimoine équivalant en 2018 à 40 ans de salaire moyen des 50% des ménages qui percevaient les plus faibles revenus du travail.

Est-ce vraiment le mérite et le travail qui sont valorisés au Luxembourg ou la filiation et la rente ?

Le patrimoine des ménages évolue vite et bien. Celui-ci est dépendant, particulièrement parmi les ménages les plus aisés, des valeurs de marchés, des cours de bourse et de l’immobilier ainsi que de la valorisation des entreprises. Alors que, par exemple, de 2010 à 2021, le produit intérieur brut (PIB) et le revenu national brut (RNB) ont crû chacun de 72% au Luxembourg, la richesse brute[15] des ménages a progressé nominalement entre 90% et 160% selon les sources ; elle avoisinait sept fois le revenu national en 2021. Entre 1970 et 2024, les droits de succession ont en outre crû légèrement moins rapidement que les recettes fiscales totales.

Ne faudrait-il pas commencer, si pas à s’inquiéter de, au moins à s’interroger sur ces évolutions ?

Actuellement, ce sont environ 350 milliards de patrimoine brut (estimation sans doute basse) qui seront un jour transmis entre générations. On peut établir que cette fortune, qui n’est déjà pas répartie également, ne sera pas non plus héritée également ; il ne suffit pas d’appartenir aux 30% des ménages qui ont hérité, pour faire partie d’une caste socioprofessionnelle et propriétaire élevée.

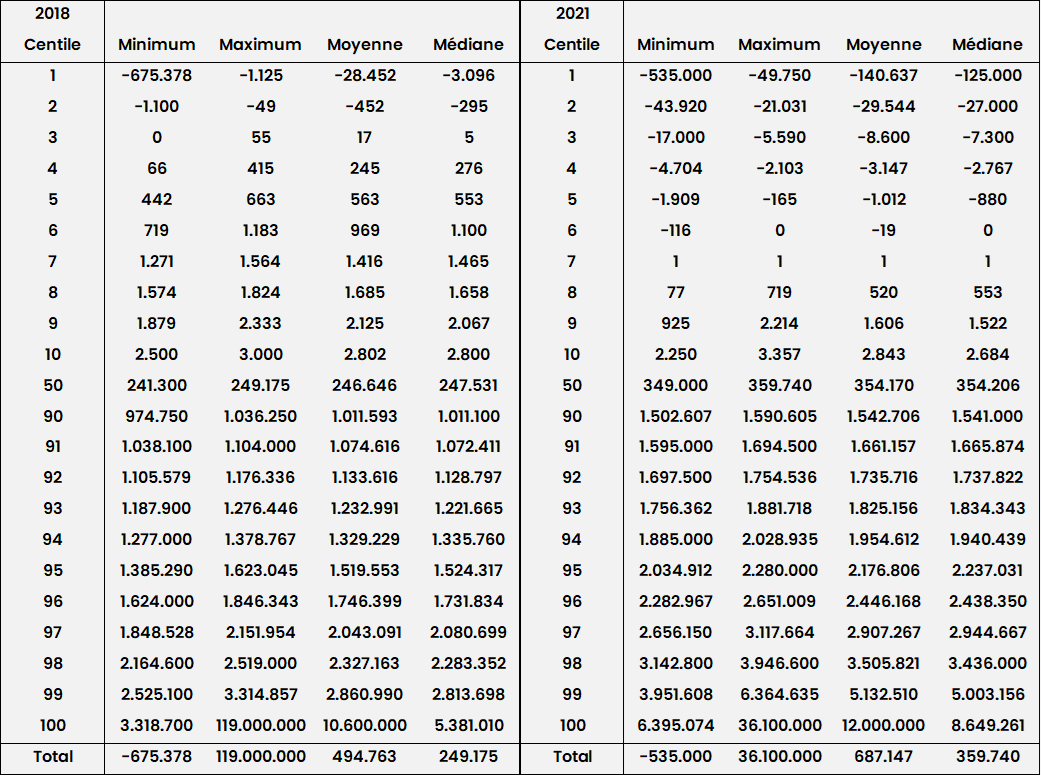

Si l’on regarde l’ensemble des ménages, on voit bien que le potentiel de patrimoine héritable[16] réparti ici en 100 échelons de valeur nette disponible pour les ménages en 2021 varie fortement en fonction de la position dans l’échelle. Certains ménages transmettraient potentiellement à ce jour de la dette à leurs héritiers tout en bas de l’échelle, pendant que d’autres lègueraient jusqu’à plusieurs dizaines de millions. La moitié des ménages détiendrait en moyenne moins de 350 000 euros et l’autre moitié afficherait un patrimoine héritable supérieur à cette valeur en 2021 (niveau 50 dans le tableau).

Note : en euros. Source : LWS. Valeurs minimales, maximales, moyennes et médianes (coupant la population en deux groupes de 50%) par centile (groupe de 1% des ménages). Les valeurs extrêmes ne sont pas des valeurs effectives, mais indicatives du potentiel héritable, notamment parmi les plus amples des patrimoines.

La législation ne devrait-elle pas être repensée pour mieux mettre à contribution les transmissions en ligne directe les plus généreuses ?

Saviez-vous que la précédente coalition législative et son exécutant gouvernemental ont considéré l’absence d’imposition sur les successions « comme un avantage compétitif important pour la place financière et l’économie luxembourgeoise dans son ensemble » ?

Que l’actuelle coalition gouvernementale a prévu de ne pas « introduire un impôt sur les successions en ligne directe », mais réfléchit à encore davantage « faciliter la transmission patrimoniale en ligne directe » par la révision de la fiscalité des donations entre vifs ?

L’héritage transmet une part importante des inégalités d’une génération à l’autre, ce qui fait que les individus ne bénéficient pas tous des mêmes chances au départ, indépendamment des mécanismes de marché ou des efforts personnels. Cette transmission des écarts, conjuguée aux inégalités qui se développent tout au long de la vie, peut renforcer durablement les disparités intergénérationnelles.

Il apparait que la non-perception de droits sur l’héritage est, en réalité, avant tout l’expression de la success story d’un microcosme de multipropriétaires, de gros entrepreneurs ou d’ultrariches qui défendent de très longue date leurs intérêts et leurs privilèges, mais fera-t-elle le succès du Luxembourg et de la cohésion sociale et économique en son sein à l’avenir ?

La Chambre des députés et son gouvernement exécutant font-ils ce qu’il faut et sont-ils à la hauteur des enjeux ?