Au Luxembourg, un paradoxe dérangeant s’impose : à revenu égal, il est plus rentable fiscalement de vivre de dividendes ou de plus-values que d’un salaire. Travailler coûte aujourd’hui plus cher que posséder. Cette réalité n’est pas une fatalité technique, mais le résultat de choix politiques successifs. Elle pose ainsi une question simple et dérangeante : dans une démocratie moderne, est-il juste de taxer davantage le travail que le capital ?

Justice fiscale : deux principes oubliés

Toute réflexion sur la fiscalité commence en principe par deux idées simples : l’équité horizontale et l’équité verticale. L’équité horizontale signifie que des personnes dans une situation financière comparable devraient payer un niveau d’impôt comparable, quelle que soit la source de leurs revenus. Qu’un ménage qui gagne 60 000 euros par an via des salaires ou via des dividendes, devrait en théorie, contribuer de manière similaire.

L’équité verticale va plus loin : ceux qui ont davantage de capacité contributive doivent contribuer proportionnellement plus. Concrètement, les ménages dont le revenu et le patrimoine sont élevés doivent supporter une part plus importante de l’effort fiscal que les ménages modestes et moyens, afin de financer les services publics, les infrastructures, la protection sociale et les biens collectifs.

Or, au Luxembourg, ces deux principes sont systématiquement malmenés par un traitement préférentiel massif des revenus du capital. Dans la pratique, deux personnes ayant un niveau de vie comparable, mais dont l’une vit principalement de son salaire et l’autre de son patrimoine, ne sont pas imposées de la même façon. Ceci est d’autant plus préoccupant que ce sont justement les plus aisés qui tirent une part croissante de leur revenu du capital qui bénéficient des taux les plus cléments.

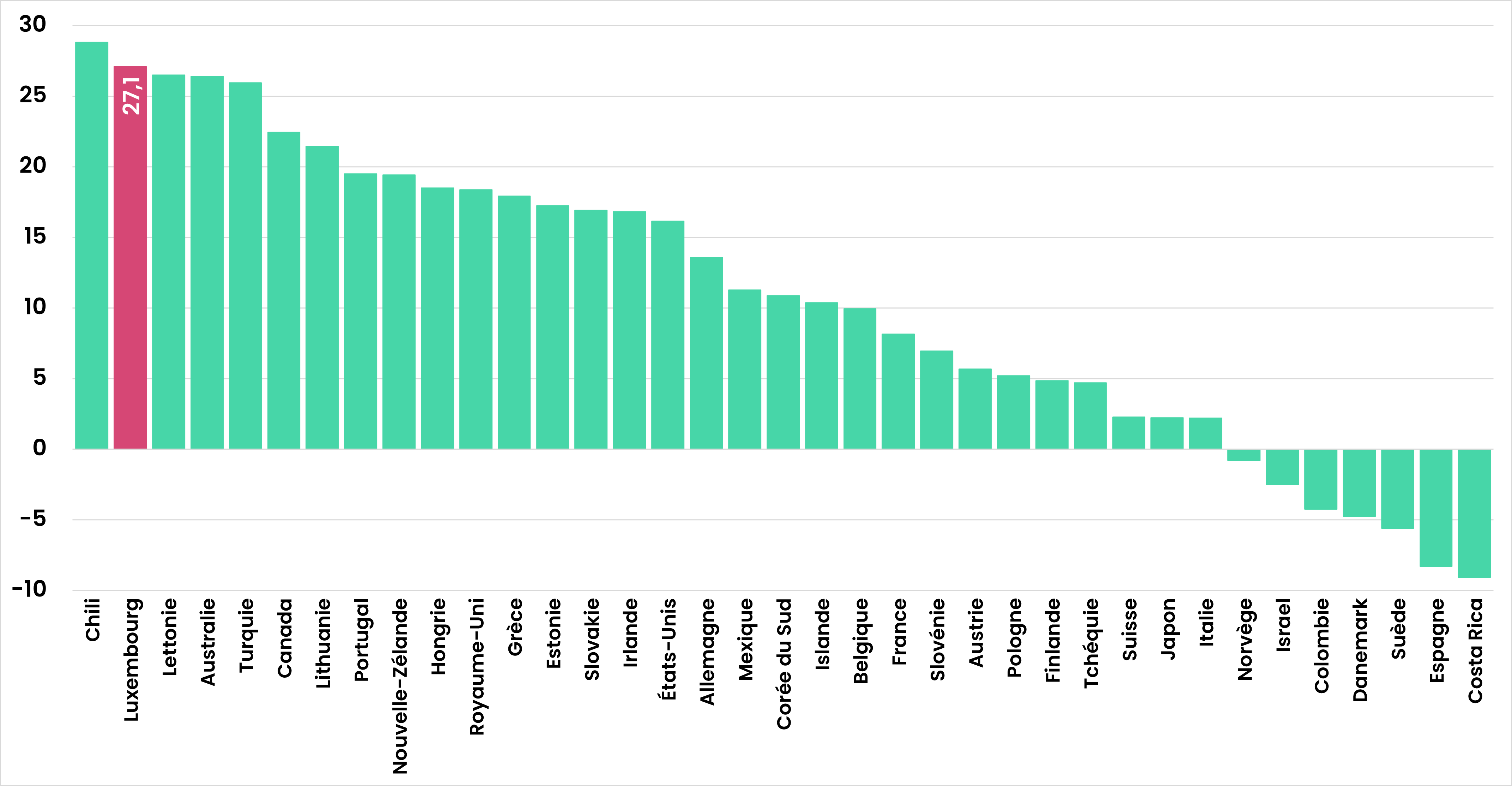

Bien qu’un tel traitement préférentiel est coutume dans bon nombre de pays, une analyse de l’OCDE a montré qu’elle est parmi les plus fortes au Luxembourg. L’écart d’imposition entre les salaires d’une part et les dividendes d’autre part est plus important au Chili uniquement selon cette étude.

Écart de taux d’imposition effectif pour un revenu égal au revenu moyen (en points de %), 2021

Source : Hourani et al. The taxation of labour vs. capital income: A focus on high earners. OECD Taxation Working Papers No. 65.

Quand les chiffres parlent : le travail, grand perdant

Pour comprendre l’ampleur de l’injustice, il faut regarder les taux d’imposition effectifs, c’est-à-dire ce que les gens paient réellement, et pas seulement les taux affichés dans les barèmes.

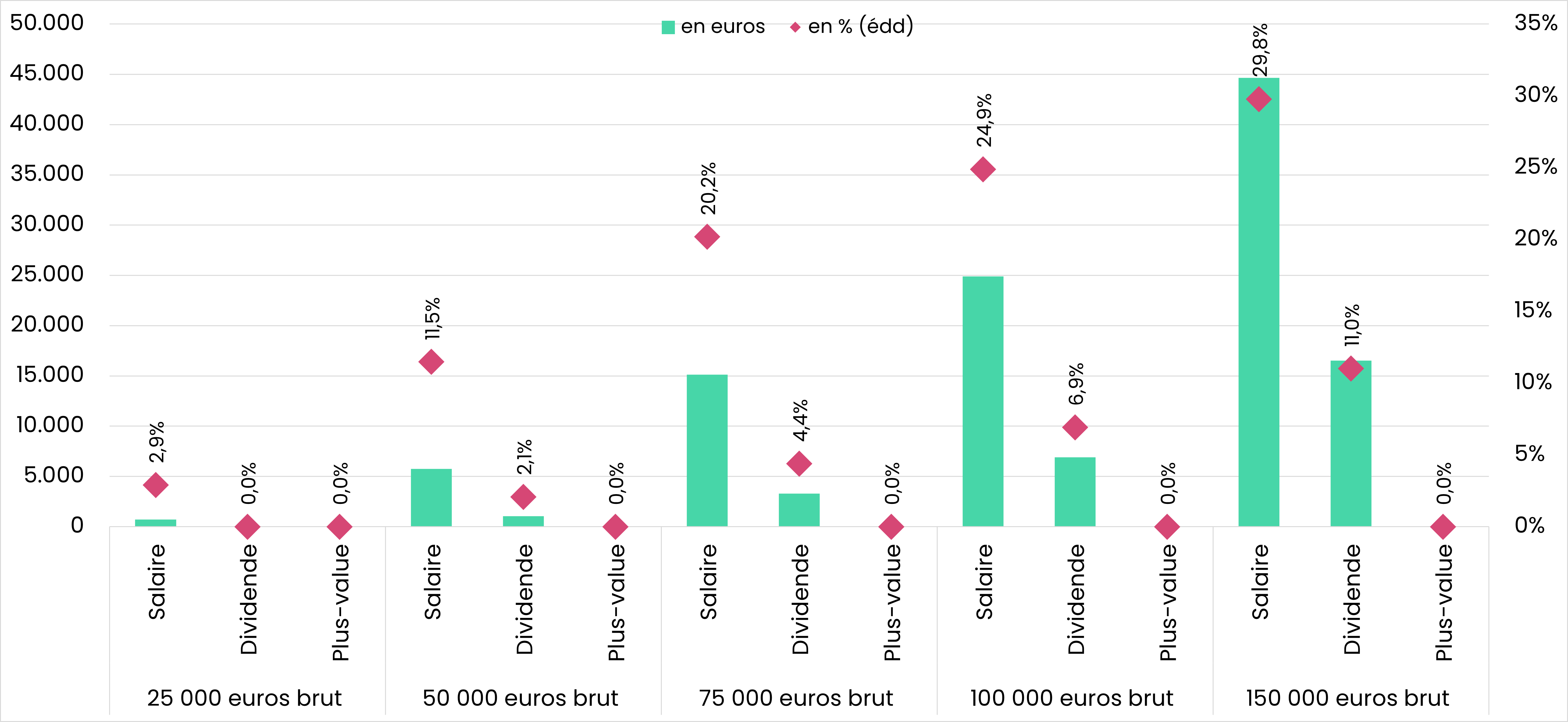

Sur un revenu moyen issu du travail, la charge fiscale totale (impôt sur le revenu et cotisations sociales) atteint autour d’un tiers du salaire. À revenu égal, un ménage qui perçoit principalement des dividendes ou d’autres revenus du capital peut s’acquitter d’un taux effectif de moins de cinq pourcents seulement. Plus on monte dans les revenus, plus ce fossé se creuse : un cadre supérieur peut faire face à un taux de prélèvements dépassant les 40%, tandis qu’un rentier avec un revenu identique maintient son taux de prélèvements inférieur à 20 %.

Les exemples concrets sont encore plus parlants. Un salaire brut de 4 000 euros entraîne presque 500 euros d’impôt par mois. À l’inverse, un revenu similaire, mais structuré sous forme de dividendes, profitera d’exonérations multiples et d’un traitement de faveur qui réduit la facture de l’impôt à moins de 100 euros par mois.

Pour leur part, les plus-values issues de ventes de titres financiers détenus pendant au moins 6 mois sont complètement exonérées au Luxembourg. Ainsi un revenu de 100 000 euros issu de la vente d’un portefeuille d’actions peut être totalement exonéré, alors que 100 000 euros de revenu du travail sont soumis à un impôt annuel de presque 25 000 euros.

À situation économique équivalente, la personne qui travaille est donc objectivement pénalisée par rapport à celle qui vit de son capital.

Impôt dû sur un revenu annuel selon le niveau et la source du revenu

Cette distorsion n’est pas marginale : elle structure profondément la répartition de la charge fiscale. Les ménages dont la richesse repose principalement sur le capital – et c’est le cas des plus fortunés – se voient offrir des voies d’optimisation légales qui n’existent pas pour les ménages dépendant de leur salaire. Le résultat est double : le travail finance une part disproportionnée du budget public, et les inégalités de patrimoine se creusent, génération après génération.

Comment la loi organise le privilège du capital

D’où vient cette différence de traitement ? Elle n’est pas accidentelle, elle découle de dispositifs juridiques précis qui, mis bout à bout, créent un véritable « tapis rouge » fiscal pour le capital.

Le premier mécanisme clé est celui du traitement privilégié des dividendes. Dans le système luxembourgeois, une partie importante des dividendes perçus par les personnes physiques est exonérée. Concrètement, cela signifie que seule une fraction du dividende entre réellement dans la base imposable. À cela s’ajoutent des abattements qui permettent de soustraire une tranche de dividendes de toute imposition. Au final, à montant brut identique, le poids de l’impôt sur un dividende est très inférieur à celui qui frappe un salaire.

Le second pilier du privilège du capital concerne les plus-values. Les gains réalisés lors de la vente de titres financiers bénéficient d’une série d’exonérations et d’abattements, notamment lorsque les titres ont été détenus au-delà d’un délai de six mois et lorsqu’ils restent sous des seuils de participation considérés comme « privés ». Pour un investisseur qui gère son patrimoine de manière optimisée, il est donc possible de réaliser des gains considérables sans quasi aucune imposition, là où un salarié ne dispose d’aucun mécanisme équivalent pour alléger la charge sur son revenu de travail.

Enfin, le Luxembourg se distingue par l’absence d’un impôt général sur la fortune des personnes physiques. Le simple fait de posséder un patrimoine important – qu’il s’agisse d’immobilier, de portefeuilles financiers ou d’autres actifs – n’est pas taxé en tant que tel. Cela contraste fortement avec la situation du travailleur, dont chaque euro gagné est soumis à l’impôt sur le revenu et à des cotisations, année après année. Deux ménages disposant de la même richesse globale – l’un via un patrimoine considérable, l’autre via un revenu élevé mais peu ou pas de capital – ne contribuent donc pas de manière comparable.

Un choix politique, pas une loi de la nature

Les défenseurs de ce système avancent régulièrement des arguments de compétitivité. Il faudrait, selon eux, maintenir un traitement préférentiel du capital, voire l’accentuer, afin d’attirer les investisseurs et de préserver l’attractivité de la place financière luxembourgeoise. Le pays, petit et ouvert, serait condamné à entrer dans une course au moins-disant fiscal sur le capital.

Cette vision occulte deux réalités essentielles.

D’abord, certains pays, dont notamment la Norvège, la Suède et le Danemark, qui ne sont pas connus pour leur déficience économique, n’ont pas fait le choix d’une taxation du travail plus importante que celle du capital. De même, certains pays tout aussi connus pour leur place financière, dont notamment la Suisse, disposent bien d’un impôt sur la fortune. Ils réussissent ainsi à attirer des investissements tout en demandant une contribution significative aux revenus patrimoniaux et aux grosses fortunes.

Ensuite, la compétitivité ne se réduit pas à la fiscalité du capital : elle dépend aussi de l’éducation, des infrastructures, de la stabilité sociale, de la qualité de vie – toutes choses financées par l’impôt, principalement payé aujourd’hui par les travailleurs.

À long terme, la stratégie luxembourgeoise de privilège du capital fragilise la cohésion sociale et nourrit le sentiment d’injustice, en particulier chez les jeunes générations qui peinent à accéder au logement ou à constituer un patrimoine.

Pour une réforme qui rééquilibre enfin travail et capital

La bonne nouvelle, c’est que cette situation n’est en rien inéluctable. Il existe des pistes de réforme claires pour rétablir une forme de justice fiscale sans pénaliser de manière aveugle l’investissement productif ou la petite épargne.

Une première voie consiste à rétablir l’équité horizontale en rapprochant progressivement la fiscalité des dividendes et des plus-values de celle des revenus du travail. Cela implique de revoir les régimes d’exonération et d’abattement, de réduire les traitements préférentiels les plus généreux et de faire en sorte qu’à revenu annuel identique, la charge fiscale globale ne varie plus du simple au triple selon l’origine de ce revenu.

Une seconde piste consiste à renforcer l’équité verticale par une meilleure prise en compte du patrimoine. Un impôt sur la fortune des ménages les plus riches, une fiscalité plus cohérente des successions et des donations, ou une taxation plus juste de la détention foncière sont autant d’outils possibles. L’objectif n’est pas de « punir » la « réussite », mais d’empêcher que de grandes fortunes contribuent proportionnellement moins que les travailleurs qui n’ont que leur salaire pour vivre. Des seuils de protection doivent d’ailleurs être prévus pour l’épargne petite et moyenne, afin de ne pas pénaliser les ménages qui épargnent modestement pour leur retraite ou leurs projets de vie.

Enfin, toutes ces mesures doivent s’accompagner d’allègements ciblés sur le travail. Les recettes supplémentaires obtenues en corrigeant les privilèges fiscaux dont bénéficie le capital pourraient servir à réduire la pression sur les salaires modestes et moyens, à lisser les effets de bosse dans le barème de l’impôt sur le revenu, ou encore à améliorer des prestations sociales qui soutiennent directement le pouvoir d’achat des ménages.

Conclusion : la justice fiscale commence par l’égalité de traitement

Dire que « travailler coûte plus cher que posséder » n’est pas un slogan polémique, c’est une description de la réalité du système fiscal luxembourgeois. Tant que les revenus du capital resteront objectivement privilégiés par rapport aux revenus du travail, la promesse d’une société juste et cohésive restera inachevée.

La justice fiscale commence par une idée simple : un euro de revenu doit être traité de manière comparable, qu’il provienne d’un salaire ou d’un portefeuille d’actions, et les patrimoines les plus élevés doivent contribuer à hauteur de leurs moyens. Rééquilibrer la fiscalité en ce sens n’est pas seulement une question de chiffres, c’est un choix de société : décider si nous voulons un modèle où l’effort du travail – qui est la source de la prospérité de chaque pays – est récompensé, ou un modèle où l’on paye moins d’impôt quand on vit de son capital que quand on se lève chaque matin pour gagner sa vie.