Lire la première partie

Petit récapitulatif de la situation patrimoniale très fragmentée

Avant de viser les héritages, un petit détour par le patrimoine lui-même semble utile.

D’après les données du Luxembourg Wealth Survey (LWS) qui sont les seules disponibles en l’absence de données administratives, la répartition des résidences principales souffre le moins d’inégalités, puisque quelque 69% des ménages possèdent leur résidence principale.

Ce sont particulièrement les biens immobiliers autres que la résidence principale qui sont à la source des inégalités patrimoniales (les actifs financiers n’étant toutefois pas en reste), puisque seuls 26% des ménages en possédaient, et de manière plus concentrée parmi les ménages les plus aisés et les mieux dotés en patrimoine. Seulement 17% des ménages étaient en possession à la fois de leur résidence principale (RP) et d’un autre bien immobilier, et 13% tiraient un revenu locatif de leurs biens.

Selon la Banque centrale du Luxembourg[1], les ménages propriétaires d’autres biens immobiliers que la RP possédaient en moyenne deux de ces actifs (2014). Des informations détaillées n’existent que pour les deux biens les mieux valorisés, alors que les biens additionnels sont couverts de manière agrégée. Dans son analyse qui couvrait le bien le plus précieux des deux plus importants actifs immobiliers[2], la BCL soulignait que 76% de ces actifs étaient des maisons ou appartements, 10% des terrains et 6% des immeubles d’habitation ; 61% d’entre eux étaient situés au Luxembourg. 40% de ces biens étaient mis en location (la moitié pour ceux situés au Luxembourg), 24% étaient utilisés par le propriétaire (la moitié pour ceux sis à l’étranger) et 11% n’étaient pas occupés. Parmi les ménages tirant un revenu locatif, celui-ci s’élevait à 25.500 euros par an en 2013 (contre 26.420 euros en 2017), ces revenus étant concentrés à 56% dans les mains des 20% des ménages disposant des plus hauts revenus locatifs (2018[3]).

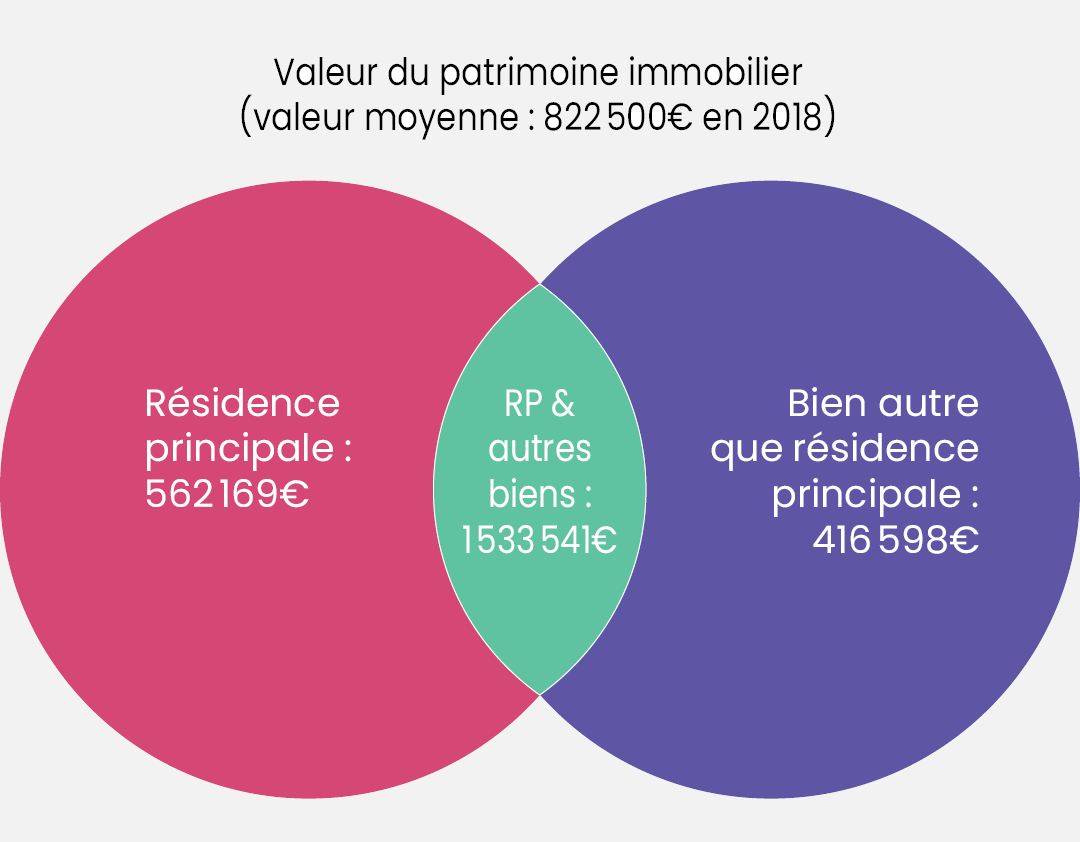

Alors que le patrimoine immobilier net moyen sur l’ensemble des ménages résidents était de 614.000 euros en 2018, celui des seuls ménages possédant un bien immobilier se chiffrait en réalité à 822.500 euros en moyenne. Ceux qui disposaient à la fois d’une habitation propre et d’un autre bien immobilier affichaient un patrimoine moyen de 1,5 million d’euros, soit bien davantage que les ménages ne disposant que de l’un ou l’autre de ces deux types de biens.

Source : Luxembourg Wealth Study ; graphique propre

Une autre forme d’avoirs se trouve dans le patrimoine professionnel et commercial, composé de sociétés que possèdent les ménages et où, souvent, se trouve toute la fortune privée et professionnelle de l’entrepreneur. Si ce patrimoine est évidemment spécifique aux entrepreneurs, il n’en reste pas moins source d’inégalités, particulièrement lorsque sa transmission se fait dans des conditions plus favorables que les autres types de bien. En effet, en 2018, seuls 4,8% des ménages jouissaient de ce type de patrimoine, qui était en outre très inégalement distribué au sein de cette population : les 10% des ménages disposant du patrimoine commercial le plus élevé concentraient plus de 80% de ce type de biens (avec des actifs valorisés à plus de 20 millions d’euros en moyenne), pendant que les 10% des ménages au patrimoine professionnel le plus faible (et non nul) affichaient en moyenne une valeur de 2.000 euros.

Zoom sur la répartition successorale très concentrée

Si l’on continue notre exploration plus avant, il apparait que, en moyenne, seuls 30% des ménages résidents indiquent en 2018 avoir hérité (ou reçu un don important) dans le passé, taux qui est resté constant depuis 2010. En moyenne en 2018, 10% du patrimoine total des résidents proviendraient d’un héritage ou d’une donation[4]. Or, le fait de percevoir un héritage ou une donation importante est généralement davantage l’apanage des plus aisés sur un plan patrimonial. Au Luxembourg, 55% parmi les 20% des ménages les plus riches en patrimoine déclarent avoir reçu un héritage ou une donation importante, contre moins de 10% parmi les 20% des ménages les moins aisés.

Quel que soit le décile de patrimoine net disponible, le patrimoine net disponible minimum, médian[5], moyen et maximum est toujours plus important chez les héritiers que chez les non-héritiers. Par exemple, parmi les 30% d’héritiers mentionnés plus haut, les ménages appartenant au deuxième décile de patrimoine net affichent un patrimoine disponible supérieur à celui des ménages du quatrième décile de patrimoine net parmi les 70% de ménages n’ayant jamais hérité ou encore les ménages du quatrième décile de patrimoine parmi les héritiers ont un niveau de patrimoine qui est équivalent à celui du huitième décile de patrimoine parmi les non-héritiers.

Au sein même des héritiers qui représentent à peine 30% des ménages, la concentration de l’héritage est également très forte : les 20% des ménages à l’héritage le plus faible ne concentrent que 1% du total du patrimoine hérité, avec un héritage moyen d’environ 14.000 euros. À l’autre extrémité, les 10% des ménages affichant l’héritage le plus important rassemblent plus de 50% de tout héritage perçu, et le top 1% des ménages disposant du patrimoine hérité le plus élevé concentre à lui seul plus de 12% de ce patrimoine, pour un montant moyen de 4,5 millions d’euros. Par conséquent, il ne suffit pas non plus d’être héritier pour appartenir à une même et unique classe privilégiée.

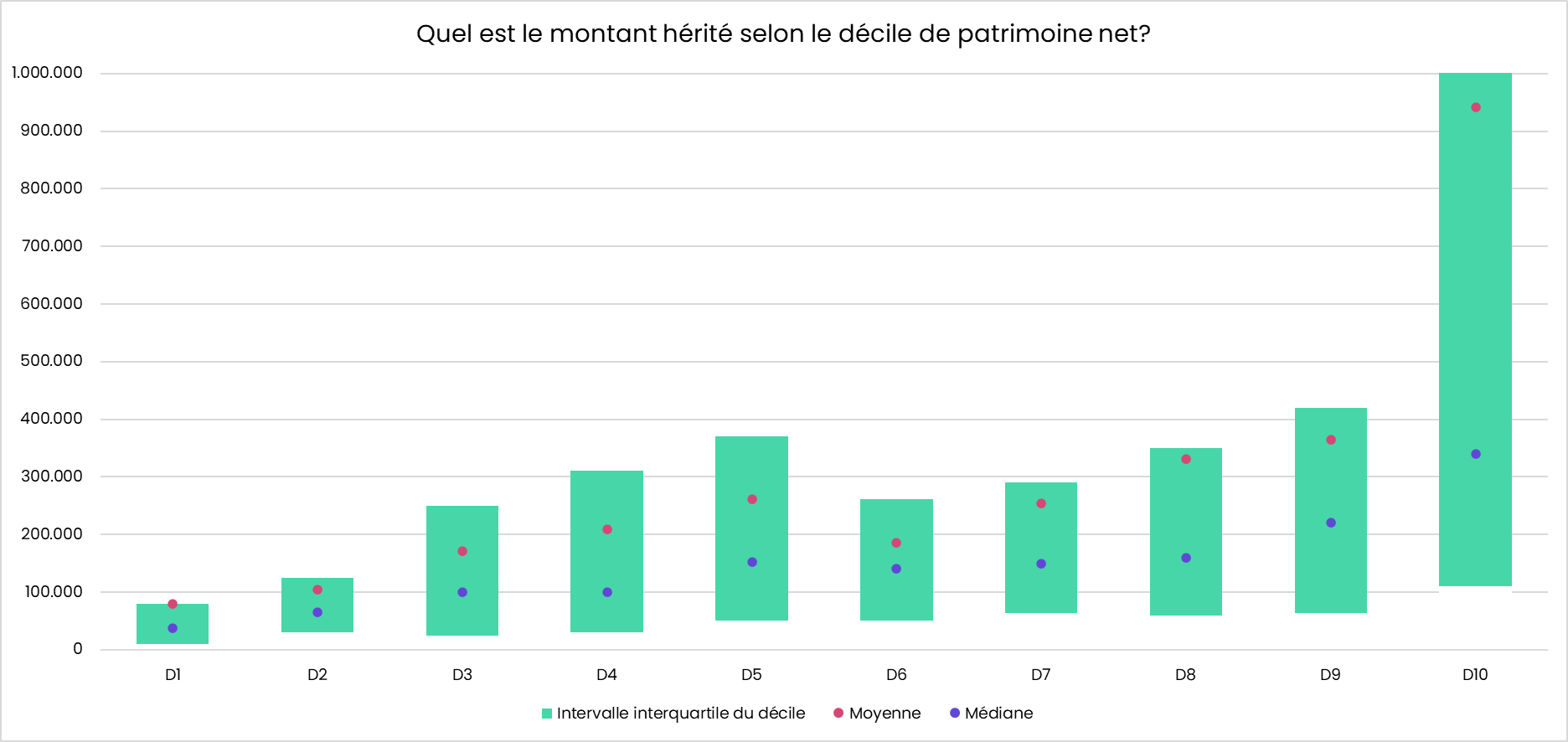

Que l’on observe le stock de patrimoine disponible des ménages selon le décile de patrimoine hérité auquel ils appartiennent ou, inversement, le volume de l’héritage selon le décile de patrimoine détenu comme dans le graphique ci-dessous, une relation positive entre les deux variables est observable : plus on dispose soi-même de patrimoine et plus on hérite, respectivement plus on hérite, mieux doté en patrimoine on est au départ.

Note : en moyenne, le D10 de patrimoine, soit les 10% les plus aisés des ménages disposant d’un patrimoine, affiche un héritage moyen de 867.000 euros, l’écart d’héritage entre le 25e et le 75e centile de ce même décile étant de 900.000 euros. À noter toutefois que, au moment de l’enquête, certains ménages peuvent déclarer un patrimoine net élevé, alors qu’ils ont pu profiter d’un héritage (ici vu en cumul des trois derniers héritages importants jusqu’en 2018) à un moment dans leur vie où ces ménages étaient moins dotés en capital et où ils ne résidaient peut-être pas au Luxembourg. Source : Luxembourg Wealth Study ; graphique propre.

Parmi la fraction de la population ayant hérité, le cumul des trois derniers héritages importants du dixième décile de patrimoine était en 2018 dix fois supérieur à celui du premier décile, mais ce ratio monte à 209 fois si l’on observe plutôt les ménages par décile d’héritage. La valeur moyenne de l’héritage du décile 10 était d’1,5 million dans ce dernier cas et de 867.000 euros dans le premier.

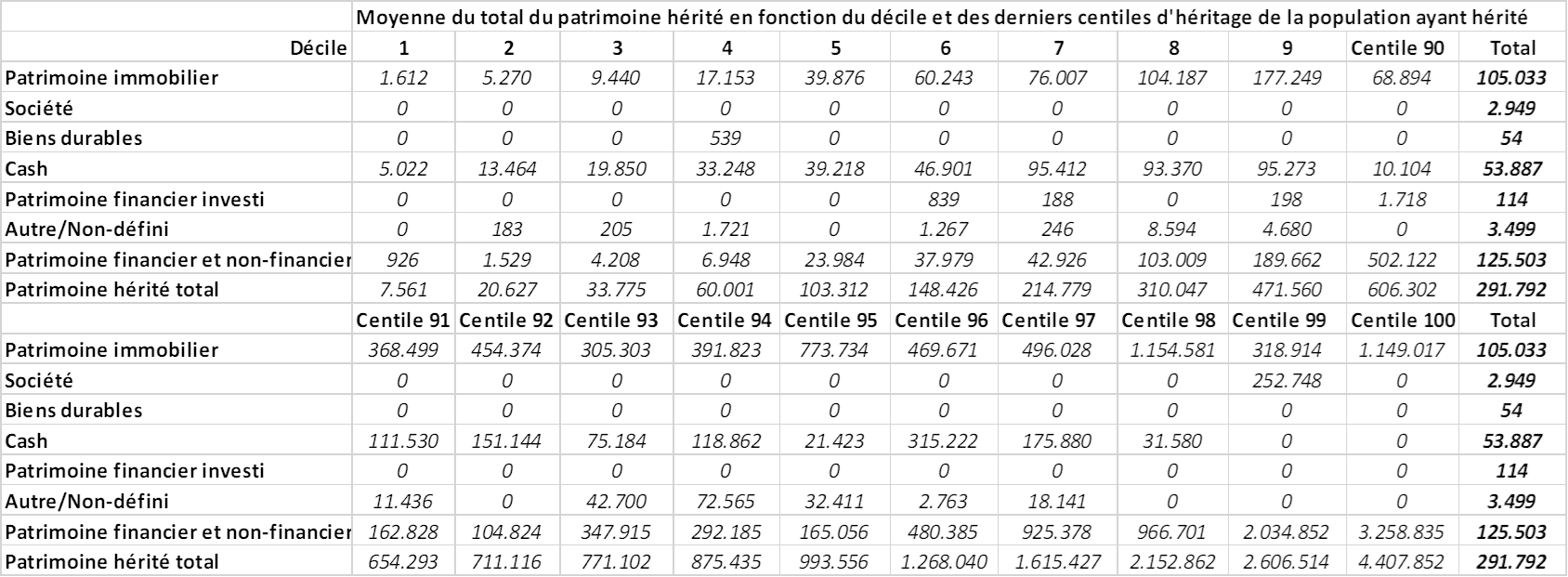

Si l’on rentre ensuite dans la composition des héritages des 30% des ménages qui ont un jour hérité toujours en fonction d’une distribution en déciles (et derniers centiles) de patrimoine hérité (soit 3% des ménages par décile ou 0,3% par centile), il apparait que l’immobilier joue logiquement un rôle prépondérant, de même que les liquidités ainsi que, de manière non distincte, l’héritage reçu en une seule fois composé à la fois de biens financiers et non financiers (que les répondants n’ont pas détaillés).

Note : la valeur, par exemple, des sociétés repose sur toute la population du C99 alors que l’on ne distingue pas qui a pu hériter d’une société dans ces 0,3% de la population ; dès lors, la valeur moyenne serait plus élevée si l’on observait seulement les ménages qui ont reçu une entreprise en héritage parmi eux[6]. Il s’agit des valeurs cumulées des trois derniers héritages importants telles que déclarées au moment de l’enquête et non pas d’un flux d’héritage imposable en 2018. Source : Luxembourg Wealth Study ; calculs et tableau propres.

Par l’héritage, une (grande) partie des inégalités au sein d’une génération peut être transmise à la génération suivante de manière à ce que les individus ne commencent pas dans la vie sur un pied d’égalité des chances, avant tout mécanisme de marché et tout effort exercé par les individus. Cet héritage des inégalités, combiné aux inégalités qui se forment tout au long de la vie, peut devenir un amplificateur des inégalités d’une génération à l’autre.

Ainsi, selon les calculs de Fessler et Schürtz, dans une distribution du patrimoine répartie en 100 centiles, un transfert intergénérationnel fait gagner à un ménage résident 12 centiles dans cette échelle de richesse, pendant qu’une progression d’un centile supplémentaire, cette fois, dans la distribution des revenus est associée à seulement 0,45 centile de patrimoine. Autrement dit, si l’on veut faire gonfler son patrimoine personnel et monter dans la hiérarchie, il est plus efficace d’hériter que de travailler ; au Luxembourg, recevoir un transfert intergénérationnel est donc favorable à la richesse nette, puisque cela équivaut à une augmentation de revenu qui conduirait à un nouveau rang dans la répartition des revenus d’environ 26 centiles plus élevé[7].

On peut exprimer ce phénomène autrement avec les données du LWS : 2% des ménages résidents pourraient être considérés comme rentiers étant donné que le cumul des trois dernières transmissions importantes de patrimoine reçues par eux équivaut au salaire moyen perçu au cours des 40 dernières années des travailleurs appartenant au groupe des 50% touchant les plus faibles revenus du travail. En considérant uniquement le patrimoine hérité en 2017, ce taux de rentiers potentiels correspond à 0,2% des ménages.