Le phénomène du développement relativement rapide du patrimoine des résidents et également celui de sa forte concentration dans les mains de certains ménages sont connus, mais largement tus ; celui de la double concentration des revenus qui l’accompagne l’est moins. Ces phénomènes ne sont pourtant ni favorables à la cohésion sociale et territoriale ni dotés d’une quelconque rationalité économique ; un modèle d’imposition du patrimoine serait utile pour faire face aux défis qui se présentent au Luxembourg.

Un choix de modèle d’imposition à la carte

Dans une étude de 2021[3], les économistes Jakob Kapeller, Stuart Leitch et Rafael Wildauer ont estimé l’impact de l’introduction d’un impôt paneuropéen sur le patrimoine[4]. Nous en résumons les grandes lignes, pour donner à voir les ordres de grandeur que l’on pourrait retirer au Luxembourg de la collecte de ce nouvel impôt.

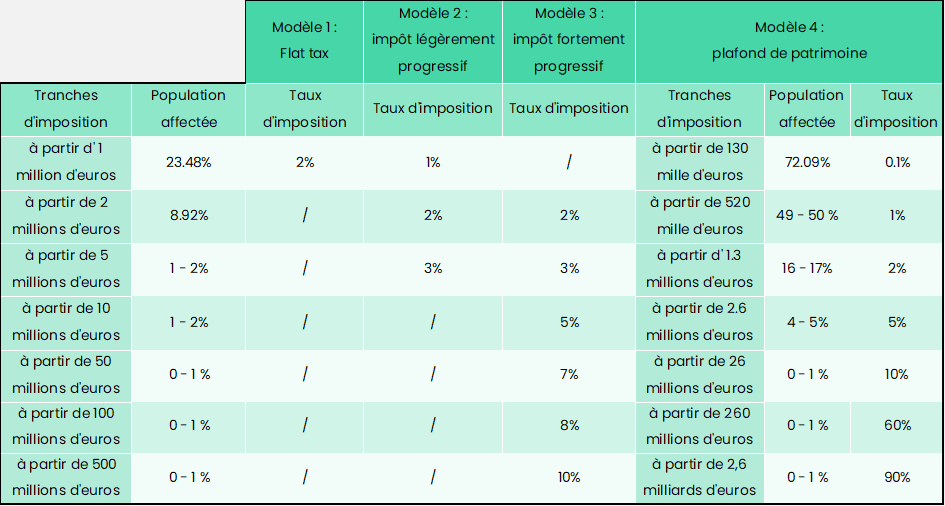

Quatre modèles d’imposition différents, en termes de taux et de seuil d’imposition ou de progressivité sont étudiés par les trois chercheurs : ceux d’une flat tax (autrement dit d’un impôt forfaitaire), d’une légère ou d’une forte progressivité ainsi que celui d’un plafonnement de patrimoine emprunté à l’économiste français Thomas Piketty[5] ; ces exemples ont toutefois pour points communs de recourir à des seuils de base imposable relativement élevés (en rejetant d’éventuelles déductions fiscales) et d’appliquer chaque année les taux sur la totalité de la fortune comprise dans sa tranche spécifique[6].

Taux et fourchettes d’imposition ainsi que parts de la population

luxembourgeoise affectées par les quatre modèles d’imposition du patrimoine (2018)

Source : Kapeller, Leitch et Wildauer, op. cit. ; tableau propre

La part de population résidant au Luxembourg concernée par ce nouvel impôt varierait entre 8,9% pour le troisième modèle fortement progressif et 72,1% pour l’approche visant à plafonner les fortunes. En effet, alors que l’impôt dit fortement progressif n’atteint que les personnes avec un patrimoine net de plus de deux millions d’euros (incluant la résidence privée des ménages), le quatrième exemple touche toute personne avec un patrimoine supérieur à 130 mille euros, soit le montant supérieur à la moitié du patrimoine européen moyen ; l’impôt à 0,1% sur cette dernière valeur rapporterait alors 130 euros[7].

On déduit et comprend donc de ces travaux que, en 2018, 8,9% des résidents luxembourgeois disposaient d’avoirs nets supérieurs à deux millions d’euros, alors que 23,48% jouissaient d’un patrimoine net de plus d’un million d’euros et que presque trois quarts des résidents affichaient une valeur nette supérieure à 130 mille euros.

L’impact prévisionnel de ce nouveau dispositif fiscal serait plus prononcé pour la population résidant au Grand-Duché (comparativement à la population européenne) du fait d’un patrimoine net à plus grande valeur comparative, avant tout expliquée par des prix de l’immobilier plus élevés[8]. C’est pourquoi, il serait tout à fait envisageable d’aménager le tarif, à l’instar du modèle 3, par exemple en faisant débuter l’imposition à partir d’une valeur indexable de 2 millions d’euros nets.

De nouvelles ressources publiques tout à fait estimables

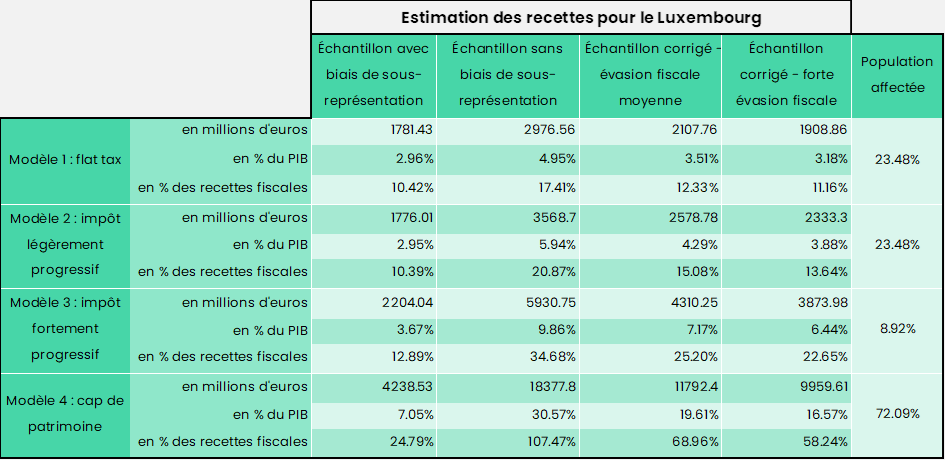

Les résultats de l’estimation du volume d’impôt ainsi recouvré sur le plan luxembourgeois dépendent de l’hypothèse retenue[9] ; en comparant les quatre modèles, des différences significatives apparaissent tant sur la question du rendement de l’impôt collecté que de la part de la population affectée.

Source : Kapeller, Leitch et Wildauer, op. cit. ; tableau propre. Données sur le patrimoine, les recettes et le PIB de l’année 2018.

Le rendement fiscal oscille annuellement entre 2,95% et 30,57% du produit intérieur brut (PIB) luxembourgeois ou entre 10,39% et 107,47% des recettes fiscales totales des Administrations publiques, en fonction du modèle d’imposition et du scénario choisis. Les estimations de recettes pour le modèle 4 (patrimoine plafonné) sont toutefois uniquement valables pour la première année d’imposition, étant donné que la base imposable s’éroderait relativement rapidement dans les tranches les plus hautes de patrimoine.

Dans la situation la plus défavorable d’évasion fiscale à forte intensité, le modèle 2 dit d’imposition légèrement progressive offrirait tout de même déjà un rendement à hauteur de 3,88% du PIB[10], au même niveau que les investissements directs de l’Administration centrale de 2018, soit 23 fois plus que ce qu’aurait rapporté la même année l’ancien impôt sur la fortune des personnes physiques supprimé en 2006[11]. Toutes choses égales par ailleurs, avec un niveau de 25% des recettes fiscales et en cotisations sociales en 2018, le rendement provenant de l’impôt fortement progressif sur le patrimoine (modèle 3 sans biais de sous-représentation) serait presque aussi important que le total des cotisations sociales qui représentent quelque 27% de l’ensemble de ces recettes budgétaires.

Le Luxembourg a-t-il les moyens de se passer de cette manne financière potentielle ?

Sur un plan européen, les auteurs comparent ce nouvel impôt transeuropéen au rendement d’éventuels autres projets fiscaux discutés au sein de l’Union européenne[12]. Les recettes sont d’une telle ampleur que seule l’harmonisation fiscale en matière d’imposition des sociétés aurait une chance de générer des ressources semblables ; ces diverses politiques seront malgré tout considérées comme complémentaires, étant donné le volume des investissements à consentir pour préserver l’avenir.

L’époque actuelle de polycrise que le Luxembourg doit affronter comporte aussi des aspects plus singuliers, avec des problèmes brûlants et complexes qui lui sont propres.

Mentionnons-en ici trois : i) le pays est confronté à une montée incessante des inégalités qui sont encore bien plus profondes et pressantes du côté du patrimoine que du côté des revenus ; ii) en sus d’une transition écologique vitale dans son développement économique, il doit également assurer une transition démographique ; iii) il fait face à une crise du logement potentiellement explosive. Si l’on compare les possibilités de recettes nouvelles aux dépenses supplémentaires à court et moyen terme, par exemple, exigées par la transition écologique (actuellement évaluables à 5 milliards d’euros annuels[13]) ou encore en raison du vieillissement de la population, l’envergure et la nécessité d’un tel impôt, y compris sous une forme allégée, deviennent d’autant plus visibles.

Concernant le premier point, les 10% des ménages les plus riches en patrimoine concentraient en 2018 84% des biens immobiliers autres que la résidence principale (+ 4 points par rapport à 2007) et 67% des actifs financiers (+ 7 points) détenus par les résidents[14]. Ce sont d’abord ce premier et ensuite ce second type d’avoirs qui constituent le nœud gordien de la question des inégalités patrimoniales (qui, en retour, alimentent celles des revenus). En outre, les défis climatiques en termes de délais et d’efforts financiers sont d’une ampleur telle que les plus gros pollueurs parmi les particuliers, qui sont aussi les segments les plus aisés de la population du fait de leur train de vie mais également de l’emprunte carbone de leurs placements, sont invités à contribuer davantage aux recettes publiques et à une certaine péréquation sociofiscale.

Les auteurs de l’étude avancent que le premier modèle d’imposition n’est guère susceptible de réduire les inégalités de patrimoine, étant donné que le taux d’imposition est inférieur au taux de rendement du capital. Le modèle 2 pourrait ralentir la montée des inégalités mais pas la réduire, tandis que le modèle 3 commencerait quant à lui à les réduire, ce qui serait évidemment aussi amplement le cas du modèle 4.

Pour ce qui est du second défi, ni les revenus du patrimoine ni le patrimoine lui-même ne sont soumis à une quelconque contribution sociale, à l’exception de la contribution des premiers relativement très faible en termes absolus à l’assurance dépendance[15]. Afin de soutenir la cohésion sociale entre les générations dans un mouvement de solidarité face à l’épreuve du vieillissement, le bénéfice d’un impôt sur le patrimoine pourrait également être utilement transféré vers la Sécurité sociale.

Les dernières projections à l’horizon 2070 simulent un besoin de financement pour couvrir les coûts totaux du vieillissement démographique à 10 points de PIB en addition aux quelque 17% déjà dédiés à la question[16]. Concernant plus particulièrement le système de pension, divers scenarii sont sur la table ; d’ici à 2040, la hausse des transferts publics de pensions serait de quelque 3,5 points de pourcentage. Quel que soit le modèle d’impôt choisi, les besoins pourraient être couverts avec une importante marge ou amplement complétés par les recettes sur le patrimoine : le modèle avec forte progressivité et le modèle de patrimoine plafonné suffiraient même à combler la hausse de 10 points de PIB des transferts liés au vieillissement jusqu’en 2070.

Enfin, pour iii), les travaux de l’Observatoire de l’habitat (ODH) ont montré l’insuffisance stratégique dont font preuve les pouvoirs publics en matière de régulation et d’organisation du marché immobilier ainsi que de capacité à amortir les chocs qui s’y produisent. Selon l’ODH[17], la part du foncier constructible à vocation résidentielle détenue par l’État est passée de 2% à 1,6% entre 2016 et 2021, les communes et les Fonds publics[18] détenant le reste des 13,5% dans la main publique. Si cette part publique a progressé de près de deux points de pourcentage depuis 2016, c’est donc sous l’impulsion des communes (+46%) et surtout des Fonds (+77%) qui ont augmenté leur surface disponible.

Ici aussi, l’imposition du patrimoine pourrait trouver toute son utilité pour permettre à l’État de dynamiser et de mettre à niveau son offre de logements abordables à travers l’action des établissements publics y dédiés qu’il se doit de soutenir davantage. Avec ce genre d’enveloppe, un État stratège aurait aussi pu s’imaginer conduire à long terme une politique de thésaurisation foncière graduelle[19] en vue de se constituer une réserve propre de stabilité du marché ; celle-ci lui aurait été grandement utile au cours de la dernière décennie de hausse des prix extravagante, en vue d’ajuster la quantité de logements disponibles, alors que les opérations de landbanking par les promoteurs privés[20] et de rétention par les particuliers appauvrissent l’offre.

Vision politique urgemment attendue

Un phénomène existe-t-il si on ne le voit pas se produire ? Le phénomène du patrimoine élevé des résidents qui s’accroit de manière concentrée existe-t-il aux yeux des décideurs politiques ? « Beaucoup de personnes [sont dans l’incapacité] d’avoir une pensée qui voit ce que les yeux regardent. Leurs yeux regardent et leur pensée ne voit pas. » aurait dit René Magritte.

Faut-il que les gouvernements successifs se soucient avec dévotion du sort des « ultrapossédants » davantage que de la cohésion territoriale (qui mérite pourtant largement un sursaut politique), pour, à ce point, avoir des yeux mais ne point voir. « Circulez, il n’y a rien à voir ! » : le ministre du Trésor et du Budget a fait supprimer en 2006 un impôt vieux de 93 ans comme l’on casse un thermomètre, avec pour préférence de laisser la température monter, de s’éloigner de ses responsabilités en détournant le regard, en laissant faire. Refusant de porter les yeux sur une problématique de plus en plus criante, ses successeurs poursuivent cependant en mode moliéresque avec un classique « Couvrez ce sein[g] que je ne saurais voir » (et les fortunes qu’il valide), tandis que ses prédécesseurs ne se sont jamais donné la peine d’améliorer l’ancien impôt sur la fortune qui, certes, avait le mérite d’exister, mais était loin d’être efficace et très perfectible.

Cette tartuferie a trop duré : il est grand temps que pouvoirs exécutif et législatif regardent et non seulement finissent par voir le patrimoine et sa distribution mais, surtout, en arrivent aussi à percevoir et croire en tout le potentiel social et économique que cette assiette représente au Grand-Duché.

Idéalement, dans une période de transitions et de crises multiples ainsi que de remise en question des fondements idéologiques qui ont justement conduits à la nécessité de ces transitions et à la survenue de ces crises, l’aveuglement intellectuel des décideurs de tous bords laissera place à une vision politique forte de la fiscalité. Un système fiscal refusant les niches et couvrant de manière efficace et équitable toute la capacité contributive des résidents, à la fois les revenus du travail, du capital, mais aussi le patrimoine, conduirait avec un véritable pilotage d’ensemble à une réduction des inégalités en plus de la manne qu’il procurerait.

La nouvelle génération de cet impôt, même dans une version édulcorée par un compromis gouvernemental par rapport aux modèles décrits plus haut, aiderait, entre autres, à corriger les dérives de concentration patrimoniale constatées depuis des années, qui nuisent au développement équilibré, à l’efficacité économique et au maintien de la cohésion sociale et territoriale du pays.

Théoriquement, dans un cadre fiscal où revenus et patrimoine sont correctement imposés, les successions, source majeure d’inégalités constituant l’autre impensé de la fiscalité luxembourgeoise, pourraient alors être moins chargées. Imposer correctement les patrimoines aurait aussi pour vertu de ne pas devoir attendre la fin de longues espérances de vie avant de potentiellement corriger ces inégalités.

Une contribution du département « Avis et études » de la CSL. Cet article n’engage aucunement la CSL.

Nous remercions le professeur Jakob Kapeller pour le complément d’informations qu’il nous a livré.